“没有现金流,再伟大的梦想都是空中楼阁。"这句华尔街箴言在新能源汽车赛道得到血腥印证。在这个竞争白热化的领域,资金如同流淌在车企血管中的血液,一旦断流,再宏伟的蓝图也不过是镜花水月。

2025年11月27日深夜,长安汽车旗下高端品牌阿维塔向港交所递交招股书,这一动作犹如投入平静湖面的巨石,在新能源汽车行业激起层层涟漪——有人看到破釜沉舟的决绝,有人嗅到困兽犹斗的血腥。

作为由长安汽车、宁德时代、华为三方联合打造的“豪门贵子”,同时也是首家冲刺港股的央企新能源车企。阿维塔冲刺港股,不仅是其自身资本化进程的关键一跃,亦是长安汽车新能源战略布局中"双轮驱动"模式的关键落子。

在这个"钞能力"决定话语权的赛道,头部玩家早已将筹码推高至千亿级别。阿维塔能顺利通过这次赴港IPO登陆资本市场,在这场资本与技术的博弈中赢下一局吗?

IPO背后的生存逻辑:烧钱赛道的必然选择

新能源汽车行业已然进入“技术密集+资本密集”的双重竞争阶段,阿维塔的赴港IPO之举,既是缓解资金压力的现实选择,更是抢占未来竞争窗口期的战略布局。2025年的新能源汽车市场,正从"野蛮生长"转向"精耕细作",头部企业加速收割市场份额,中小玩家则面临资金链断裂的风险。港股作为新能源车企的重要融资阵地,成为阿维塔的理性选择。

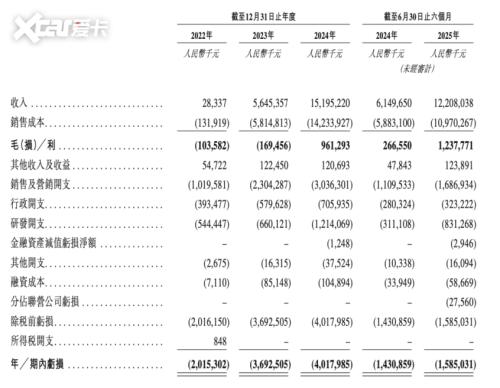

据招股书披露,2022年度至2024年度及2025年上半年,阿维塔的营收分别为2834万元、56.45亿元、151.95亿元、122.08亿元,而2025年前7个月,阿维塔营收已超150亿元。不过,其公司2022年度至2024年度及2025年上半年的亏损分别为20.16亿元、36.93亿元、40.18亿元、15.85亿元。三年半时间内,累计亏损113.12亿元。上述同一时期的毛利率分别为-365.5%、-3%、6.3%、10.1%。其毛利率仅在2024年度才开始转正,2025年上半年同比开始增长。而根据公开资料显示,阿维塔自成立以来已完成四轮融资,累计募集资金超190亿元,公司估值伴随融资进程持续抬升,但资金流问题也一直环绕在阿维塔发展的每一步。

对比蔚来、小鹏等车企动辄数百亿的年度研发投入,阿维塔在智能驾驶、高压平台等领域的技术追赶亟需资本弹药。此次IPO募集资金就是将用于下一代车型研发(含纯电与增程技术)、智能驾驶技术迭代(如L3级辅助驾驶)、海外市场渠道建设(目标进入80多个国家)、品牌推广及补充营运资金等,为其"2027年全球销量40万辆、年收入千亿元"的目标提供支撑。

股权与治理革新:适配港股的前置布局

为满足港交所对上市公司股权结构的要求,阿维塔自2024年起启动了一系列股权调整动作。2024年12月,公司完成110亿元C轮融资,由长安汽车增资45.51亿元领投,南方资产、安渝基金等12家机构跟投,融资后长安汽车持股比例保持40.99%不变,仍为实际控制人。2025年6月,其注册资本从19.95亿元增至30.65亿元,引入重庆安渝私募、合肥高新控股等国有资本,进一步优化股权结构。截至IPO申请前,长安汽车持股比例为40.99%,仍为实际控制人,宁德时代持股9.17%,其余股东多为国有资本或产业基金,股权结构既符合“央企背景”的属性,又满足港股对股权透明度的要求。

值得关注的是华为的角色,尽管未直接入股阿维塔,但双方通过资本纽带实现了深度绑定——阿维塔以115亿元收购华为关联公司引望智能10%股权,成为引望重要股东。这种合作模式既避免了华为直接造车引发的同业竞争争议,又让阿维塔得以全面接入华为的智能汽车解决方案,包括华为乾昆ADS 4.0智驾系统、鸿蒙座舱L3等核心技术,进一步巩固其技术壁垒。招股书也明确指出,双方计划联合共创下一代智能解决方案,将华为的技术优势转化为产品竞争力。

今年9月,阿维塔更是完成关键的工商变更,从“有限公司”转型为“股份有限公司”,这一调整被视为IPO前的“标准操作”。此外,公司管理层同步换帅,由具备海外市场经验的长安汽车副总裁王辉出任董事长,为对接国际资本市场与全球化战略铺路,形成“股权合规+管理层适配”的上市准备闭环。

行业分化的突围路径:二线新势力的诉求

当前新能源汽车市场的分化趋势已十分清晰,乘联会数据显示,2025年10月新能源渗透率突破50%,但头部效应持续加剧——特斯拉、比亚迪依旧领跑,蔚小理等稳居第二梯队,而阿维塔、岚图等所在的第三梯队则在艰难突围。在这场"剩者为王"的竞争中,相较于A股严格的盈利门槛,港股成为二线玩家的共性选择。

阿维塔的IPO并非孤立事件,赛力斯的成功上市更印证了这一路径的可行性——其港股公开发售超额认购133倍,募资净额140.16亿港元,为阿维塔提供了清晰的资本参照。东风旗下岚图汽车同步推进港股“介绍上市”——采用不融资但快速上市的路径,形成“融资上市”与“壳资源储备”的差异化策略,凸显传统车企转型的路径分化。

阿维塔的长安、华为、宁德时代的"铁三角"模式,本质上是通过资本纽带整合全产业链资源:长安提供整车制造与市场渠道,华为赋能智能驾驶与鸿蒙生态,宁德时代保障电池供应。这种模式的优势在于快速构建全栈能力,但多巨头协同模式能否实现规模突破,无疑将会成为资本市场关注的核心。

卡位与战略布局:寒冬里的曙光与隐忧

阿维塔要成功登陆港股,其实还需跨越两道关卡。一是港交所的聆讯审核,预计耗时3-6个月,重点关注财务数据合规性、华为合作模式的可持续性、海外业务的合规风险等。作为央企背景车企,阿维塔的合规运营能力较强,或缩短审核周期,但若涉及智能驾驶数据安全、海外股权结构等细节问题,审核时间则不可预估。二是全球资本市场环境,2026年美联储若调整利率政策,将影响港股的流动性,若阿维塔在路演阶段遇冷,也可能被迫降低发行价或缩减募资规模。预计一切顺利的情况下阿维塔有望在2026年第二季度成功登陆港股。

这时候阿维塔将能拓宽融资渠道,获得需大量资金支持,维持技术开发的高投入,同时降低对长安的依赖,在行业洗牌期巩固市场地位。其次还能以港股作为国际化跳板,借助港股吸引国际资本关注,加速海外市场渗透。为实现阿维塔战略2.0——2030年将进入80多个国家,建立700多个渠道,做巨额资金背书。同时还可以展现出阿维塔作为独立高端品牌的全新估值体系以及科技属性,摆脱“长安子品牌”的传统认知,提升资本市场对其技术溢价的认可。

阿维塔顺利上市港股就能解决问题吗?其实深层的隐忧一直存在。当所有玩家都在讲智能化故事时,真正的差异化竞争尚未形成。阿维塔的"科技+制造+能源"模式,本质上仍是产业链整合的物理叠加,缺乏颠覆性创新,且三方协同的潜在风险更需警惕。长安的核心诉求是“利润增长”,阿维塔的业绩承诺是2027年实现盈利。宁德时代希望通过阿维塔扩大麒麟电池装机量,实现占比超50%。华为则聚焦智能解决方案的规模化输出,计划2026年将技术授权车型增至4款,扩大华系车影响力。三者诉求的平衡点在于“规模扩张”,若阿维塔2026年销量未能突破36万辆,三方合作的稳定性可能受影响。

结语:资本盛宴后的价值跃迁考验

阿维塔赴港IPO是新能源产业变革期的典型样本,更是“多巨头协同+资本赋能”模式的关键试验:左手借助港股市场补充弹药,右手通过长安、华为、宁德时代的资源整合构建能力,试图在百年汽车变革中重构规则。对比赛力斯的“单点突破”,阿维塔的“铁三角”模式更具想象空间,但也面临更复杂的利益平衡问题。正如董事长王辉所言:“CHN模式不是躺赢的资本,关键在于如何利用这些资源构建自身的品牌竞争力,而不是成为巨头的附庸。”

这场资本运作的成败,不仅取决于阿维塔的战略执行力,更考验中国汽车产业从“资源整合”向“价值创造”的转型智慧。对于投资者而言,这场“豪赌”的胜负手清晰可见:既藏在华为ADS 4.0的算法迭代中,也藏在长安海外工厂的产能爬坡里,更藏在阿维塔车型的持续订单增长中。若能实现36万辆销量目标,其估值有望向赛力斯靠拢;若无法突破规模瓶颈,“豪门贵子”的光环或将难以支撑资本期待。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}