2025-12-09 13:54

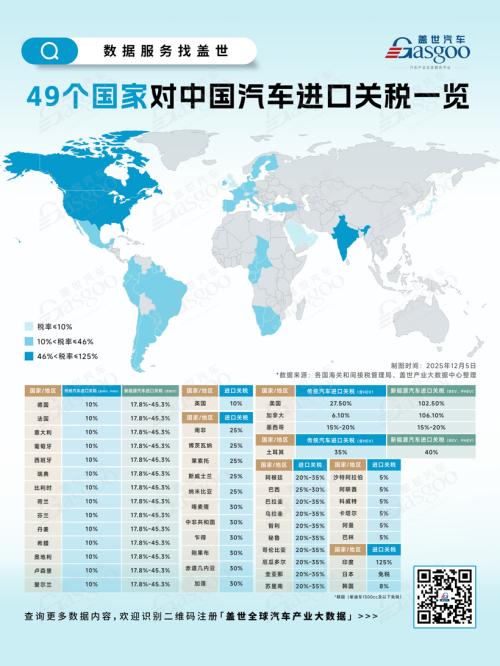

随着中国汽车出口规模近年持续扩容,进口关税作为影响海外市场布局的核心成本变量,其区域差异对企业策略具有关键指导意义。盖世全球汽车产业大数据平台显示的49国对中国汽车进口关税数据,清晰呈现了不同市场的准入成本特征。

从区域特征看,欧洲14国(德国、法国、意大利等)对中国的传统燃油车整体关税相对温和,但在新能源汽车方面,关税梯度明显(17.8%–45.3%),折射出欧洲市场对不同动力品类实施的差异化监管框架。相比之下,中东国家关税较低,如沙特、阿联酋等国的汽车进口关税仅为5%,成为中国车企开拓新兴市场的重要增长点。

在东亚市场,日本对中国汽车实行免税政策,韩国则征收8%的进口关税,这一差异化举措既显露出东亚汽车贸易的开放,也意味着中国品牌进入本土化程度较高的市场时将面临更直接的竞争压力。

在拉美市场,关税呈现明显的弹性区间特征:巴西、阿根廷等国关税在20%-35%波动,墨西哥则对传统与新能源汽车统一执行15%-20%的税率。这些差异既关联贸易协定,也体现了各国对本土汽车产业的保护力度。

非洲市场方面,如南非、刚果布等关税处于25%–30%区间,整体处于中等偏高水平,车企需在市场潜力与成本投入之间进行谨慎权衡。

值得关注的是部分市场筑起高关税壁垒:印度税率高达125%,美国传统车关税27.5%、新能源车为102.5%,加拿大传统车关税6.10%、新能源车更是升至106.10%,如此高的成本直接限制了中国整车出口路径。

总体来看,49国汽车进口关税体系具有显著差异性,受制于贸易协定、产业政策及本土保护策略。中国车企出口,尤其新能源汽车,需研判目的国关税政策、灵活布局以应对全球贸易变局。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}