岁末将近,中国新能源汽车市场的年终冲刺战鼓不息。各大造车新势力陆续发布的11月销量“成绩单”,在直观的数字比拼之外,更折射出行业竞争态势的深层演变:市场份额的激烈角逐、产品矩阵的加速重构……共同指向一个更为成熟的市场阶段。

零跑7万,鸿蒙智行破8万:新势力集体冲刺中

零跑汽车在本月依旧亮眼,全系车型交付量达到70327台,同比增长超75%,持续刷新单月交付新纪录,并已连续九个月保持强劲增长态势。值得关注的是,该公司在11月15日即已提前实现全年50万辆的销量目标,市场推进节奏显著快于预期。

与销量增长同步的是财务状况的持续优化。根据11月17日发布的第三季度财报,零跑当期实现营业收入194.5亿元,同比增长97.3%,毛利率提升至14.5%,并实现净利润1.5亿元,这是其连续第二个季度实现盈利。

在产品布局方面,零跑坚持“技术平权”策略,通过高性价比产品持续扩大市场覆盖。主力车型C11累计销量已近30万台,为品牌奠定了坚实基础。11月27日上市的全新车型Lafa5,以9.28-11.68万元的定价提供了605km续航、高通8295P座舱及激光雷达辅助驾驶等配置,精准切入10万级纯电轿跑细分市场。在广州车展亮相的A10车型,同样以10万级定位搭载激光雷达,随着A系列首款车型的亮相,零跑A、B、C、D四大产品系列矩阵逐渐完善。

国际化进程方面。11月25日,零跑宣布正式进入巴西和智利市场,计划在2025年内在巴西27个城市布局36家销售网点,在智利布局5家网点,并将进一步拓展至更多南美国家。

鸿蒙智行全系11月交付新车81864台,同比增长89.61%,创下单月交付历史新高。在具体品牌方面,鸿蒙智行并没有相关披露。据奇瑞方面数据,智界销量达到11761台;据北汽新能源相关数据,享界品牌11月交付6708台。

华为智选车产品总监(享界系列)@小磊哥_Lay透露称随着供应链产能改善,其交付节奏正在加快,享界12月交付目标指向一万台。11月20日,新款享界S9正式上市,提供纯电与增程双动力选择,售价区间30.98万-36.98万元,搭载华为最新途灵平台与乾崑智驾ADS4系统,全系标配空气悬挂,进一步巩固其在高端智能电动车市场的科技豪华定位。

小米汽车11月保持稳定输出,交付量持续超过4万台,已连续三个月维持在这一水平之上。稳定的交付表现反映出其制造与供应链体系的日趋成熟。

从小米集团第三季度财报来看,智能电动汽车业务收入达283亿元,环比增长37%,并推动该板块首次实现单季度7亿元的经营利润。交付量与平均售价的同步提升是增长的关键驱动力。渠道建设方面,小米在11月新增17家门店,全国门店总数已达441家,覆盖131个城市;服务网点扩展至249家,覆盖144城,网络建设步伐坚实。

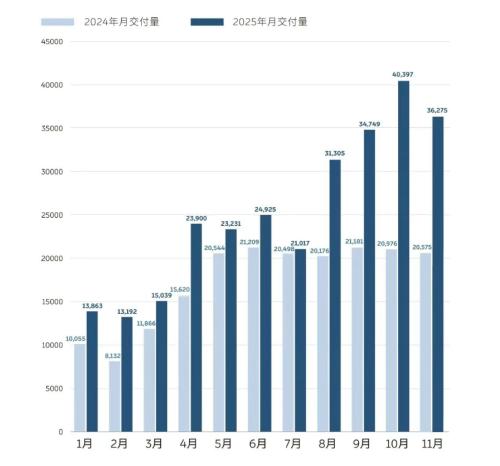

蔚来汽车11月交付新车36275台,同比增长76.3%;截至目前,蔚来公司累计交付量已达949457台,进一步逼近百万销量大关。其“多品牌”战略正在进入收获期。

蔚来主品牌11月交付18393台,连续四个月实现增长。旗下明星车型ES6本月迎来第30万台交付,成为中国30万元以上纯电市场中首个达成此里程碑的车型。全新ES8自开启交付以来,仅用70天时间便达成20000台交付,创造了40万元以上纯电车型的新纪录。

第二品牌乐道11月交付11794台,同比增长132.1%,旗下车型L90上市4个月累计交付已达39319台,助力品牌成交均价达到26万元。firefly萤火虫品牌11月交付6088台,连续四个月创下新高,11月21日,firefly萤火虫达成累计30000台交付里程碑。多品牌协同发力不仅推动了销量增长,也助力蔚来第三季度综合毛利率提升至13.9%,整车毛利率达到14.7%,双双创下近三年新高。

小鹏汽车11月交付新车36728台,同比增长19%;2025年1-11月累计交付量已达391937台,同比增长156%。本月,小鹏迎来了制造历程中的重要里程碑——第100万台整车在广州工厂下线,从第50万台到第100万台,用时14个月。

具体车型方面,小鹏X9超级增程版上市后市场反响热烈,11月交付量环比大幅增长161%。MONA M03持续稳居A级纯电轿车销量榜首,已连续15个月交付过万,累计交付量超过21万台。此外,小鹏P7+累计交付已超88000台,小鹏G7自7月上市以来累计交付也突破了20000台。

财务表现方面,小鹏三季度总收入达203.8亿元,整体毛利率首次突破20%,达到20.1%。全球化布局持续深化,1-11月海外市场交付量达39773台,同比增长95%,销售网络已覆盖全球52个国家和地区,海外销售服务网点增至321个,国际化布局持续深化。

理想汽车11月交付新车33181辆,历史累计交付量已近150万台。当前,理想正处于从增程向纯电战略拓展的关键时期。

随着理想i6和i8的推出,其纯电产品矩阵正式构建,两款新车累计订单已突破10万台。为保障交付,理想已启用电池“双供应商”模式以提升产能,预计明年初i6的月产能将稳步提升至两万台。

在智能化领域,其LVA司机大模型10月月度使用率高达91%,12月初,理想汽车OTA 8.1将正式推送,另外,李想还透露预计2026年,搭载以M100为核心的AI系统将开始交付在产品上。

根据第三季度财报,理想当期营收达274亿元。其线下网络布局进一步完善,截至11月30日,理想汽车拥有544家零售中心与556家售后服务中心,同时自建的超充站已达3614座,构成了面向未来的坚实体系支撑。

综上所述,十一月的销量数据表明,新势力竞争已超越单纯的数量比拼,进入体系化、高质量和全球化发展的深水区。头部格局虽初步成型,但围绕技术、成本、效率和全球市场的多维竞争,正变得更加复杂与激烈。

岚图首破2万,吉利银河超13万,传统“新势力”打响集团战

岚图汽车11月交付量为20005辆,刷新历史,可见其品牌势能站上了全新高度。这一里程碑的达成,离不开旗舰产品的驱动与清晰的产品矩阵构建。 此前于11月8日上市的旗舰SUV“泰山”,价格区间定于37.99万至50.99万元。其融合了华为乾崑智驾ADS 4.0与鸿蒙座舱5.0,并基于800V碳化硅平台打造,综合续航可达1400公里,上市21分钟订单突破万台,市场反响较好。 旗舰轿车追光L也定于12月10日上市,随着追光L的上市,岚图完成在轿车、MPV与SUV三大细分市场的旗舰车型布局,由此形成“三旗舰”产品矩阵。追光L同样搭载华为最新智能科技,并配备后轮独立转向等高端配置,进一步巩固其科技豪华形象。 11月10日,岚图第30万辆整车下线,从2021年8月交付第一款岚图FREE到第30万辆下线,岚图用时不到四年半。 与此同时,东风旗下专注于电动越野这一细分高地的猛士科技,也展现出上升势头。其11月销量达到2007辆,环比增长超38.4%。作为高端电动越野品牌,猛士在今年4月发布了全新旗舰车型M817,以“军工+智能”为核心理念,搭载华为乾崑智驾ADS 4.0系统,旨在开创智能越野新体验。 比亚迪11月共销售480186辆,创下年内新高。其中海外销售突破13万辆,同比增长297%,同样创下历史新高。今年1-11月,其累计销售已突破418万辆。 具体到新能源品牌,方程豹品牌11月销量达37405辆,已成为品牌强劲的增长极。其中,方程豹钛7自9月上市以来持续热销,上市80天累计销量便突破5万辆,打破了方盒子车型实现五万辆销量的历史速度记录。此外,豹5与钛3也分别贡献了5569台和6054台的销量。 腾势品牌11月销量为13255辆,腾势D9和10月下旬上市的N8L担起了销量重担,分别贡献了5707台和5443台,其中N8L销量较上月增长逾五倍,腾势N9卖出1580台,腾势Z9和N7的销量分别为434和91台。 定位更高的仰望品牌,11月销量为703辆。其中仰望U8销量为526台,仰望U7卖出176台。 上汽集团旗下智己汽车,在11月延续了良好的上升势头,单月销售13577台,连续三月破万,再创历史新高。 其成功一方面得益于产品的持续迭代与精准定位。新一代智己LS6自9月上市以来持续热销,月销量从9月的6429台显著提升至10月的8936台,市场接受度明显增强。 另一方面,于11月12日上市的旗舰大六座车型智己LS9,凭借灵蜥数字底盘3.0、恒星超级增程等配置,上市25分钟大定即突破5000台,为品牌注入了新的增长动能。 在深耕国内市场的同时,智己的全球化进程也在稳步推进。11月,其携战略车型正式登陆新西兰,并进入以色列市场,继成功布局澳大利亚与埃及之后,持续落子大洋洲与中东高端新能源市场。 吉利集团11月总销量达310428辆,同比增长24%。其中,纯电动与插电混动车型合计贡献了187794辆的新能源汽车销量,占总销量的约60%,转型成效显著。 主攻主流市场的吉利银河表现堪称现象级,11月销量达132652辆,同比增长76%。截止10月底,吉利银河已经达成年销百万,成为最快达成这一目标的新能源品牌。旗下多款车型表现抢眼,形成了稳固的销量基盘。 聚焦高端智能电动市场的极氪科技集团,11月交付63902辆汽车,同比增长7.1%,这是其销量第二次突破六万大关。极氪品牌与领克品牌在其架构下协同发展。 其中,极氪品牌交付28843台,极氪9X车型自9月底上市后市场反响较好,截至11月底交付已超过万台,单车成交均价达53.8万元。领克品牌交付35059台,其新能源车型销量达26303台,占比约75%。高端车型领克900上市6个月交付突破5万台,连续跻身细分市场前列。 此外,领克的全球化布局深厚,截至目前,领克已在海外布局50个市场,开设门店超200家。其中,欧洲业务版图持续扩大,已进入25个欧洲市场,超125家门店布局。 长安汽车在新能源领域的追赶之势,通过启源、深蓝、阿维塔三大品牌清晰而有力的差异化布局,正变得愈发强劲。集团11月总销量28.3万辆,同比增长2.3%;新能源销量达12.5万辆,同比增长23%,连续3个月突破10万辆大关。 长安启源11月销量为46909辆,环比增长26%。新车型A06于11月6日上市,价格权益发布首月订单即突破30000辆;全新Q05上市十日订单也突破13000辆。 深蓝汽车11月销量为33060辆,1-11月累计同比增长45.7%。其中,深蓝S05当月销量达到16170辆,已经连续6个月销量破万,成为品牌的稳定支柱。 定位于高端智能电动市场的阿维塔,11月销量为14057辆,同比增长21.4%,并已连续9个月销量破万,进入了稳健发展的通道。 值得关注的是,阿维塔于11月底正式向港交所提交上市申请,计划于2026年第二季度完成上市。招股书显示,其上半年收入为122.08亿元,同比增长98.5%,其中,车辆销售收入达114.9亿元。同时,其全球化步伐也在加速,11月成功登陆巴西与埃及市场。 奇瑞集团在11月迎来了新能源业务的增长,单月新能源汽车销售116794辆,同比增长50.1%,再创历史新高,并实现环比“四连涨”。 这一业绩的攀升,得益于旗下各品牌密集“上新”形成的爆款矩阵全面发力,覆盖了从主流到高端的多个细分市场。 风云品牌凭借A9L与T11组成的“双旗舰”阵容巩固混动市场地位,其中风云A9L已连续四个月交付破万辆,风云T11上市24小时大定订单突破3.8万辆。 面向豪华电混越野的纵横品牌,首款车型G700上市24小时大定订单突破1.5万辆。主打年轻化的iCAR品牌,旗下V23车型前10个月累计销售54183辆,稳居新能源方盒子细分市场销量榜首。定位高端的星途品牌,其ET5车型上市3小时锁单即突破5000台。 北汽新能源通过极狐与享界双品牌的协同发力,在11月同样取得了进展。北汽新能源11月销量达32328辆,同比增长113%,连续两月销量突破3万。 其中,极狐品牌11月销量为25394辆,同比增长128%,成为集团新能源板块的基盘力量。而与华为深度合作的享界品牌,作为进军豪华市场的重要落子,11月销量为6708辆,已稳居30万以上豪华新能源轿车销量冠军位置。 11月的销量数据如同一面清晰的镜鉴,映照出传统车企所孵化的全新力量已告别单打独斗的阶段,正以协同有序的“集团军”姿态纵深开拓。它们不仅承接了母公司的战略期待,更依托深厚的制造底蕴、灵活的多品牌矩阵、与领先科技的深度融合,以及不断清晰的全球布局,在新能源汽车的激烈角逐中,构建起兼具韧性与纵深的体系化竞争力。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}