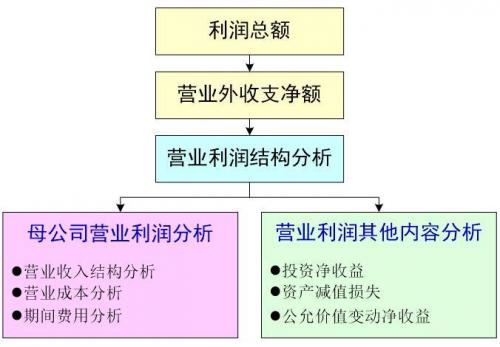

利润表是反映企业在一定会计期间的经营成果的会计报表,披露了会计主体在某一特定期间内所实现的收入、利润及发生的成本与费用。

利润表的列报必须充分反映企业经营业绩的主要来源和构成,有助于报表使用者根据利润的来源和构成判断净利润的质量及其风险,有助于使用者预测净利润的持续性,从而做出正确的决策

利润表解读:利润表提供的基本信息

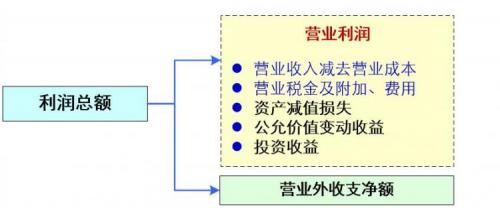

①收入规模与结构(各项业务对营业收入的贡献)

②自营毛利润率(营业收入补偿营业成本的能力)

③期间费用规模与结构(对营业利润的影响)

④自营利润与投资收益(自身利润与子公司利润)

⑤营业利润调整项(资产减值、公允价值影响)

⑥营业外收支(补贴收入、非流动资产处置等)

⑦净利润总额与净利润率(所得税影响)

⑧每股收益与综合收益(股东收益)

公司利润结构:

影响营业利润的因素

现金流量表1.营业收入

2.营业成本和期间费用

3.资产减值损失

4.公允价值变动收益(或损失)

5.投资收益

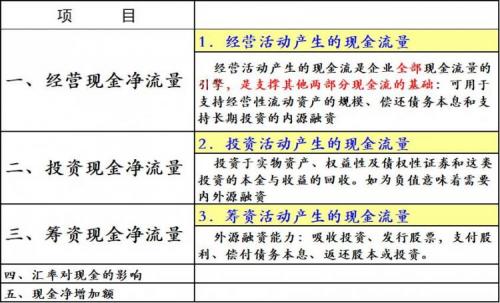

现金流量表能够提供哪些基本信息:

第一部分

①三部分现金流量的规模(总量增长与贡献)

②三部分现金流量的结构(各部分之间互补关系)

③公司整体流动性(现金持有量增减情况)

第二部分:

①对内实务与非实物资产投资(与自营相关)

②对外金融资产投资(非经营资产)

③对子公司及其他经营单位的股权投资(与经营是否相关)

第四部分:

现金流量表解读:概念回顾①短期借款的融资特征(流量与存量的关系)

②长期债务与股权再融资(新增资本)

③偿还债务本金(补贴收入、非流动资产处置等)

④分配股利、利润(所得税影响)

现金,是指企业库存现金以及可以随时用于支付的存款,不能随时用于支取的存款不属于现金。

现金等价物,是指企业持有的期限短,流动性强,易于转化为已知金额现金、价值变动风险很小的投资。期限短,一般是指从购买日起三个月内到期,现金等价物通常包括三个月内到期的债券投资。权益性投资变现的金额通常不确定,因而不属于现金等价物。企业应当根据具体情况,确定现金等价物的范围,一经确定不得随意变更。

现金流量,是指现金和现金等价物的流入和流出。企业从银行提取现金,用现金购买短期到期的国库券等现金和现金等价物之间的转换不属于现金流量。

现金流量表中的现金和现金等价物

现金流量表,是指反映企业在一定会计期间现金和现金等价物流入和流出的报表。

现金,是指企业库存现金以及可以随时用于支付的存款。不能随时用于支付的存款不属于现金。

现金等价物,是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。期限短,一般是指从购买日起三个月内到期。现金等价物通常包括三个月内到期的债券投资等。权益性投资变现的金额通常不确定,因而不属于现金等价物。企业应当根据具体情况,确定现金等价物的范围,一经确定不得随意变更。

资产负债表中的货币资金其内容包括

1.库存现金

2.银行存款

3.其他货币资金

现金≠货币资金

现金和现金等价物的构成

基本财务比率盈利能力指标

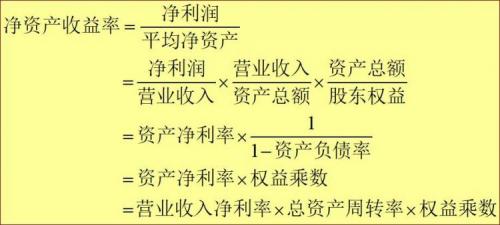

①净资产收益率(权益净利率,ROE)

②总资产净利率(总资产报酬率,ROA)

③营业收入利润率(销售净利率)

④每股收益(EPS)

除了上面四个经常用的直接衡量企业盈利能力的指标外,也使用一些间接指标衡量企业盈利能力,如每股净资产、股利发放率、市盈率。

盈利能力指标

①净资产收益率(权益净利率,ROE)

其中:平均资产总额=(期初资产总额+期末资产总额)÷2

总资产净利率反映企业单位总资产产生的净利润,是企业盈利能力的关键性指标,是由净资产收益率和财务杠杆比率共同决定的。

②总资产净利率(总资产报酬率,ROA)

其中:平均资产总额=(期初资产总额+期末资产总额)÷2

总资产净利率反映企业单位总资产产生的净利润,是企业盈利能力的关键性指标,是由净资产收益率和财务杠杆比率共同决定的。

③营业收入净利率(销售净利率)

营业收入利润率反映了单位营业收入创造利润的能力,有时可使用营业收入毛利率、营业收入净利率等指标。营业收入受企业的行业竞争力、产品结构以及各品种产品的销售额的影响。

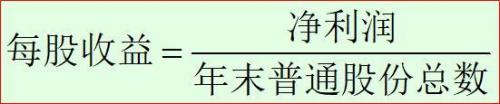

④每股收益(EPS)

每股收益是指将净利润扣除优先股股息后的余额与年末发行在外的普通股份加权平均数的比值,反映了普通股的获利水平。公司间每股收益的比较有助于评价该公司的相对盈利能力。

营运能力指标

营运能力通常是指企业在一定时期管理资产营运效率的能力。资产周转率是测度企业资产营运效率的财务指标。资产周转率说明了资产使用的效率情况,代表了企业投入和运用的单位资产所创造的营业收入的能力。资产周转越快,反映创造营业收入的能力越强。

营运能力指标

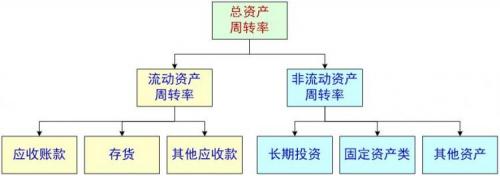

①总资产周转率②非流动资产周转率③流动资产周转率④存货周转率⑤应收账款周转率

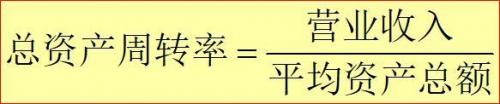

①总资产周转率

总资产周转率表明总资产在一年中的周转次数,即反映了单位资产投资所产生的营业收入。在营业收入利润率不变的条件下,资产周转的次数越多,资产的营运效率越高,产生的利润也越多。

②非流动资产周转率

非流动资产周转率是营业收入与非流动资产的比值,反映非流动资产的管理效率。非流动资产周转率的影响因素是在建工程、工程物资等当期不能投入企业的生产中的资产项目、固定资产、无形资产、其他长期资产等项目。过多的在建工程、工程物资导致整个企业的资产周转率下降。

③流动资产周转率

流动资产周转率表明了流动资产一年中周转的次数,反映单位流动资产所产生的营业收入。流动资产周转速度快,会相对节约流动资产,等于相对扩大资产投入,增强企业盈利能力;而周转速度缓慢,需要补充流动资产参加周转,会形成资金浪费,降低企业盈利能力。

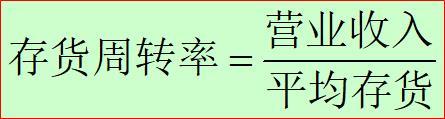

④存货周转率

存货周转率表明了存货在一年中的周转次数,是衡量和评价公司购入存货、投入生产、销售收回等各环节管理状况的综合性指标。存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金、应收账款等的速度越快。

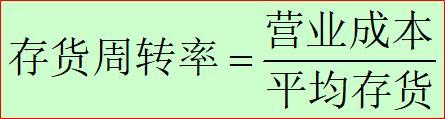

④存货周转率(使用营业成本计算)

存货周转天数

⑤应收账款周转率

应收账款周转率表明了应收账款在通常为一年中周转的次数,是反映企业的应收账款变现速度和管理效率的指标。应收账款周转率越高,周转次数越多,表明企业应收账款的回收速度越快,企业经营管理的效率越高,资产流动性越强,短期偿债能力也越强。

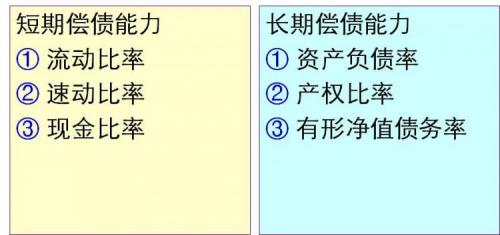

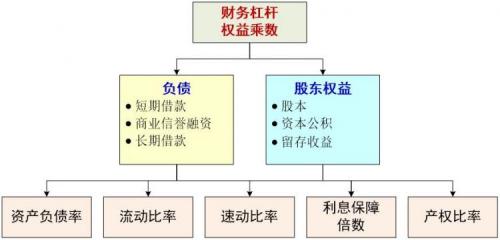

偿债能力指标

偿债能力是指用企业资产清偿企业长、短期负债的能力。

在持续经营的假设前提下,企业不会简单地用账面资产清偿企业的债务,而主要是用经营过程创造的未来收益现金流偿还长、短期债务。

偿债能力指标----短期

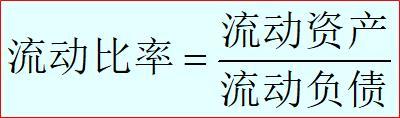

①流动比率

流动比率是流动资产除以流动负债的比值,反映企业以流动资产数量偿还流动负债的能力。如果企业当前的流动资产数量规模大于流动负债,且保持经营状况稳定的持续性,则有理由认为企业具备产生充足现金流的能力。

②速动比率

速动比率是速动资产与流动负债的比值,反映企业的短期偿债能力。速动资产是指流动资产中扣除存货后剩余的部分。应收账款的变现能力是影响速动资产变现能力的主要因素。

③现金比率

现金资产与流动负债的比值称为现金比率,表明单位流动负债有多少现金资产作为偿还保障。直接用流动性最强、可直接用于偿债的现金资产测度偿还未到期流动负债的能力。

偿债能力指标----长期

①资产负债率

资产负债率反映了债权人提供的资金占企业全部资产的比重。从债权人角度,比值越小,对债权人债务的保障程度越高;从股东角度,当借款利息率小于加权资本成本时,该比率越大,杠杆效应会使股东所得到的利润率越大。

②产权比率

产权比率作为衡量长期偿债能力的另一重要指标,反映了债权人提供的资本与股东提供的资本的相对关系以及企业财务结构的稳定性,也反映了企业清算时对债权人的保障程度。

③有形净值债务比率

有形净值债务比率是负债总额与有形净值的比率,是不考虑无形资产的价值,只考虑可能并可以用于偿债的股东具有所有权的有形资产的净值。

财务分析框架与分析体系

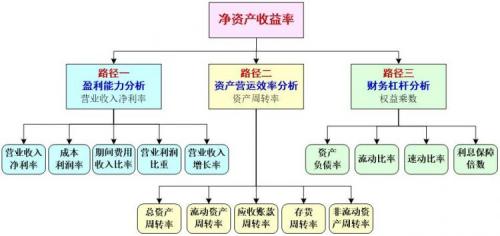

以净资产收益率为核心的财务分析体系

以净资产收益率为核心的财务分析体系

以净资产收益率为核心的财务分析体系

以净资产收益率核心的财务分析体系的特点是:

以净资产收益率为起点,分别按照分析营业收入净利率、分析资产周转率和分析财务杠杆这三条路径,分析影响企业净资产收益率变化的主要因素,发现企业存在的财务和经营问题,从而实现对企业的价值进行有效的管理。

第一条分析路径—营业收入净利率因素分析

以营业收入净利率为路径的财务分析是依据影响营业收入净利率的各种因素之间的逻辑关系展开的,可以通过对利润结构、成本费用及其他因素判断对营业收入净利润率的影响,如下图所示。

第二条分析路径——资产营运效率因素分析

以资产周转率为路径的财务分析是依据影响资产周转率的各种因素之间的逻辑关系展开的,可以通过对总资产、部分资产及单项资产周转率的分析来判断对资产周转率的影响,如下图所示。

第三条分析路径——财务杠杆因素因素分析

以财务杠杆为路径的财务分析是依据影响财务杠杆的各种因素之间的逻辑关系展开的,可以通队总资产负债率、债务结构、融资政策与能力的分析,判断对财务杠杆的影响,如图所示。

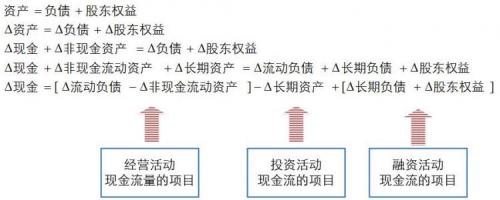

现金流分析体系

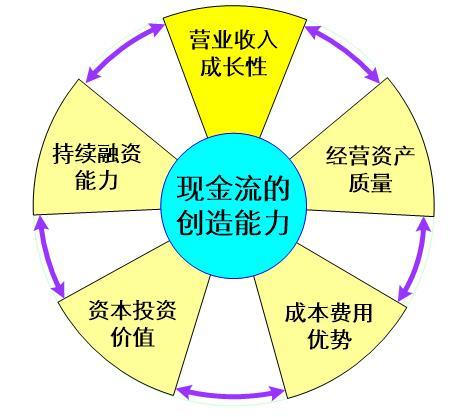

现金流创造能力的5因素

1.营业收入成长性2.经营资产质量3.成本费用优势4.资本投资价值5.持续融资能力

这五个驱动因子之间内在的逻辑关系是:

1.营业收入成长性是现金流产生能力的源泉;

2.经营资产质量是实现营业收入现金流创造能力的基础;

3.成本费用优势是实现盈利现金流的保障;

4.资本投资价值是未来预期现金流创造能力的体现;

5.持续融资能力是实现营业收入持续增长的支撑

【案例】中兴通讯现金流分析

现金再投资比率=(经营活动净现金流量-现金股利-利息支出)/(固定资产原值对外投资运营资金),该比率越高,表明企业可用于再投资在各项资产的现金越多,企业再投资能力强;反之,则表示企业再投资能力弱。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}