饭碗保卫战真的要打响了?近日,现代汽车集团官宣重磅计划:为应对美国关税对北美业务利润的持续挤压,将从2026年起,在美国汽车工厂批量引入旗下波士顿动力研发的Atlas人形机器人,未来几年内完成超3万台部署,试图以“人形机器人战略”破解成本困局——但这一举措,却直接引发了韩国工会的强烈反对,一场硬刚已箭在弦上?

这看似是一次被动的降本自救,实则藏着现代汽车的巨大野心——借机器人业务摆脱“平价车企”标签,向综合性移动出行与机器人公司转型,在实体AI赛道抢占先机。

一边是关税承压、急需“人形机器人战略”降本的现实困境,一边是担心丢饭碗、坚决反对的韩国工会,现代汽车的这场转型豪赌,卡在了劳资矛盾的十字路口。

受特朗普关税冲击,现代、起亚营收虽创新高,净利润却大跌

曾几何时,北美市场是现代汽车集团抵御全球市场疲软的“压舱石”,如今却因特朗普的关税政策,沦为利润下滑的“重灾区”。

一组矛盾的数据格外刺眼:2025财年(2025年1月-12月),现代汽车销售额同比增长6%至186万亿韩元(约合1,280亿美元),起亚销售额同步增长6%至114万亿韩元,两家公司均创下历史新高;但净利润却双双大跌——现代汽车下滑22%至10.36万亿韩元,起亚下滑23%至7.55万亿韩元。

利润与营收的“反向背离”,核心症结直指美国关税。作为现代汽车集团最大的海外市场,2025年其美国新车销量表现强劲,增长2%至100.7万辆,连续六年创下销量纪录,首次突破百万辆大关。这本该成为现代汽车集团的增长引擎,却被关税逆风狠狠压制。

2025年4月,特朗普政府对进口汽车加征25%的额外关税,尽管经美韩谈判后,当年11月韩国产汽车关税降至15%,但现代汽车集团在美国的运营仍面临整车及零部件采购成本飙升的压力。据统计,2025年现代与起亚因关税合计损失高达7万亿韩元。

更严峻的是,关税压力还在持续升级。2026年1月26日,特朗普宣布计划再次将韩国汽车关税提高至25%。韩国韩亚证券估算,关税每上调10个百分点,现代汽车集团在2026财年将新增4.3万亿韩元成本,营业利润将随之下降18%。

面对困境,现代汽车加速调整北美战略:计划将美国本土生产比例从2025年的40%提升至2030年的80%,2026年投入9万亿韩元资金(较2025年增长30%),其中部分资金将用于强化美国生产体系。现代汽车还曾表示,为应对美国关税,到2028年,其佐治亚州工厂的年产能将达到50万辆汽车。而大规模部署AI机器人,正是这场战略调整中最关键的一步,但这一举措却也意外触动了韩国工会的敏感神经,为后续的劳资冲突埋下伏笔。

24小时连轴转的“降本利器”,更添工会“保饭碗”之忧

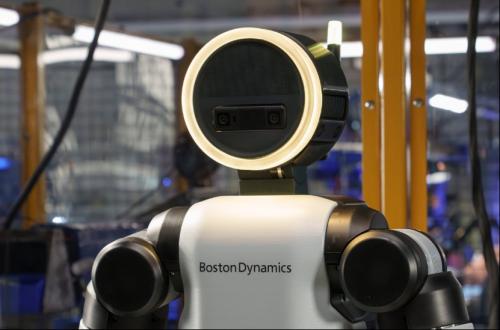

现代汽车押注的Atlas人形机器人,绝非普通自动化设备,而是其波士顿动力的“王牌产品”。这款将于2026年9月逐步引入美国工厂的机器人,精准契合汽车生产需求:可举起50公斤重物,重复执行高精度装配任务;具备防水性能,并能在零下20摄氏度至40摄氏度的极端环境中稳定工作;更关键的是,Atlas可在一天内完成任务学习,自动换电池功能实现24小时不间断作业,彻底突破人力劳动的局限。

成本优势更是Atlas的核心亮点。据韩国SK证券估算,单台Atlas机器人的售价约2亿韩元,年维护成本约1,400万韩元,同时,三星证券的分析显示,Atlas机器人的初始运营成本为每小时9.40美元;若2028年实现年产3万台的量产规模,运营成本将降至每小时1.20美元,仅为中国劳动力成本的六分之一。对亟需降本的现代汽车集团而言,这无疑是破解北美盈利困境的最优解。

为确保部署落地,现代汽车集团已做好全方位准备:波士顿动力将于2026年在美国开设Atlas培训中心,输送专业人才;同时与英伟达、谷歌深度合作,强化机器人的物理AI“大脑”,推动其向复杂装配流程升级。这款能24小时连轴转的机器人,本是现代汽车集团降本增效的利器,却在担心丢饭碗的韩国工会看来,就是“抢饭碗”的存在,其“人机协同”的说法,不过是“逐步替代人力”的借口,工会的反对态度丝毫未减。

事实上,现代汽车集团全力推进Atlas部署、即便面临工会反对也不愿退缩,背后不仅是关税下的降本刚需,更藏着其突破自身定位、抢占产业高地的深层考量。

关税压力是现代汽车部署机器人的直接推手,长期战略转型才是核心动力。在全球汽车产业向电动化、智能化转型的浪潮中,现代汽车早已不满足于“平价车企”定位,试图通过机器人业务,转型为综合性移动出行与机器人公司。

为强化布局,现代汽车集团在人才与技术上持续加码。2026年1月16日,现代汽车集团任命前特斯拉Optimus(擎天柱)项目副总裁Milan Kovac为集团顾问、波士顿动力外部董事。这位拥有近20年AI机器人经验的专家,曾主导人形机器人研发,其加入将加速Atlas的商业化进程。

市场的积极反应,印证了转型战略的可行性。自2026年1月初现代汽车集团在2026年国际消费类电子产品展览会(CES)首次展示下一代电动Atlas以来,其股价一路飙升,1月21日大涨15%创下历史新高,收盘报54.9万韩元,并以年内85%的涨幅巩固了其作为今年亚洲表现最佳股票的地位。这使得其市值达到约764亿美元,成功超越通用汽车(726亿美元),成为全球市值第四大车企。其旗下关联企业股价也同步走高,形成“机器人业务带动全产业链升值”的态势。

KB证券分析师Kang Seongjin表示,在实体人工智能市场上,现代汽车是唯一能与特斯拉公司(Tesla Inc.)抗衡的公司。他已将现代汽车的目标价上调逾一倍至80万韩元,并称机器人业务将成为现代汽车提高生产率的一个转折点。

现代汽车集团的机器人布局,还暗藏全球制造竞争考量与产业闭环构建:通过在美国部署机器人,降低成本、提升产品竞争力,巩固北美份额;未来可将机器人技术输出,开辟新盈利点;同时通过全价值链收集数据,反哺技术改进,形成持续优化的产业闭环。但这一切的前提,是先解决工会的反对——毕竟,“人形机器人部署计划”的每一步推进,都意味着可能有工人失去岗位。

饭碗保卫战!工会发出警告

尽管计划前景广阔、市场反应积极,但现代的“人形机器人”战略,最棘手的障碍还是韩国工会——核心矛盾只有一个:机器人抢饭碗,工人要生存,工会必须硬刚。

2025年9月,现代汽车韩国工会(拥有约4.2万名会员)举行了七年来的首次罢工,工人在多家工厂发起停工,核心诉求是提高工资水平和缩短工时。该工会要求每位员工每月基本工资提高14.13万韩元(约合102美元),并将现代汽车公司年度净利润的30%作为绩效工资发放。同时,工会发言人表示,工会还希望将退休年龄从法定的60岁提高到64岁,并改为每周工作四天半。此次罢工的导火索是工资福利方案未达预期。

而机器人部署和产能转移,加剧了工会对裁员的担忧——现代汽车位于美国佐治亚州的新工厂,已对韩国本土生产造成实质性冲击,更直接威胁到该公司在韩国两家工厂的就业稳定。2026年1月22日,工会发出警告,并在内部信中明确表示:“若无劳资协议,任何使用新技术的机器人都不允许进入工作场所”。

对现代汽车而言,机器人部署是降本转型的必然选择;但对工会而言,工人就业权益是核心诉求,两者矛盾难以短期调和。而劳资分歧可能延缓部署进度、增加落地成本。

除此之外,机器人规模化应用还面临技术挑战:大规模部署后的稳定性、维护成本控制、与现有生产体系的适配性,仍需时间验证;美国本土机器人操作人才储备,也可能影响部署效率。

结语

现代汽车集团在美国工厂部署人形机器人,从来不是简单的人形机器人战略落地,而是一场“被动应对”与“主动破局”的战略变革。特朗普关税倒逼其降本增效,全球产业转型则让其看到“弯道超车”的机遇,跻身实体AI领域前列。

目前来看,这场“豪赌”已获得市场初步认可:股价飙升、市值大涨,分析师上调目标价,Atlas的技术优势、顶尖人才加入,都为成功增添了筹码。但工会反对、技术落地挑战,也让转型之路充满不确定性。

如何平衡人形机器人战略的转型需求与工人的就业饭碗、化解工会的强烈反对,是现代汽车集团未来几年的核心难题。而现代汽车集团的困境,也是全球车企转型的缩影——当技术进步遇上就业保障,当人形机器人战略成为必然趋势,如何安抚工人、化解劳资矛盾,才是转型成功的关键。

关税倒逼下的“机器人革命”已开启,现代汽车集团能否抓住机遇,靠Atlas改写全球产业竞争格局,不妨拭目以待。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}