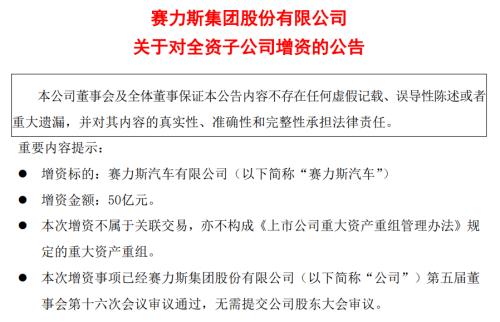

9月13日晚间,赛力斯发布公告,拟以自有资金向赛力斯汽车增资人民币50亿元。同日,赛力斯公告拟通过发行股份的方式,购买重庆产业母基金、两江投资集团、两江产业集团持有的龙盛新能源100%股权,作价81.64亿元。

今年,赛力斯频频出手,且都金额不小,看来凭借问界车型的热销,赛力斯是真赚钱了。

开启“买买买”模式

继7月宣布以25亿元的价格收购华为技术及其关联方持有的“问界”系列商标权及申请权,以及44项相关外观设计专利,8月公告以115亿元入股华为引望,获得10%的股权之后,赛力斯又有了大动作。

9月13日披露的两项交易,一是集团对赛力斯汽车的增资,完成增资后,赛力斯汽车的注册资本为人民币99.6亿元,仍为赛力斯集团全资子公司。

赛力斯汽车成立于2012年9月4日,财务数据显示,截至今年6月30日,该公司资产总额约为616.2亿元,负债总额约为702.6亿元,净资产为-86.32亿元。今年上半年,赛力斯汽车营业收入为617.4亿元,净利润为17.8亿元。

公告称,此次增资的背景是“为增强赛力斯汽车的资本实力,满足其可持续高质量发展需要”。赛力斯认为,本次增资有利于增强赛力斯汽车的资本实力,优化其资本结构,降低资产负债率等。

同日,赛力斯作价81.64亿元,购买龙盛新能源100%股权,更是大手笔。

早在2022年9月,赛力斯就与两江新区管委会签署《战略合作协议》,两江新区管委会负责智能网联新能源汽车产业园项目投资建设、公司入驻汽车产业园并租赁资产用于生产经营。

龙盛新能源,即两江新区龙兴新城智能网联新能源汽车产业园基础设施配套项目的实施主体,是专门为服务新能源汽车生产制造成立的项目公司,其主要资产为生产新能源汽车所需的土地、房产、基础设施及相关配套设施,该等资产打造了智能电动汽车工厂(简称“超级工厂”)。

值得注意的是,本次交易前,赛力斯是通过向龙盛新能源租赁超级工厂用于生产问界系列智能电动汽车产品。本次交易完成后,龙盛新能源将成为赛力斯的全资子公司,这也意味着赛力斯将获得超级工厂的所有权。赛力斯称此举将“保障公司产品生产端安全稳定、自主可控,提高公司重要业务的资产完整性和控制力”。

同时,赛力斯公告显示,赛力斯拟发122969603股,占发行后上市公司总股本的比例为7.53%,发行价格为66.39元/股。其中,将对重庆产业母基金发行52860959股、两江投资32368634股、两江产业37740010股。这也意味着,上述地方国资股东将成为赛力斯的重要投资者。

除开购买问界商标、入股引望、收购龙盛新能源等,赛力斯在今年还进行了多次资产交易。

6月11日晚,赛力斯发布《关于重庆赛力斯电动汽车有限公司的进展公告》,拟由赛力斯汽车按协议约定收购菁云创富、赛新基金所持的赛力斯电动55%的股权,收购价格约为12.54亿元。

8月8日,赛力斯审议通过《关于收购控股子公司少数股东股权的议案》,拟收购重庆金新股权投资基金合伙企业(有限合伙)所持的赛力斯汽车19.355%的股权,收购价格约为13.29亿元。交易完成后,赛力斯对赛力斯汽车的持股比例由80.645%增加至100%。

粗略估算,半年内,赛力斯相关增资、交易的累计金额超过200亿元。那么,赛力斯的钱从何来?

问界大卖,赛力斯是真赚钱了

8月25日,赛力斯发布2024年半年报显示,公司半年度营业收入650.44亿元,同比增长489.58%,归属于上市公司股东的净利润16.25亿元。其中,赛力斯第二季度营收及净利分别为384.83亿元、14.05亿元,对比一季度的265.61亿元、2.20亿元,环比均实现较大幅度增长。

伴随着营收飙升和扭亏为盈,赛力斯毛利率和净利率等各方面的表现也有大幅改善,其中,今年上半年赛力斯毛利率为25.04%,同比增长294.69%,净利率为2.09%,同比增长110.77%。

本次财报公布的各项数据指标表现尚佳,很大程度上依赖于问界车型的热销。

今年上半年,问界累计销量超18万辆,仅次于理想汽车位居新势力品牌第二。今年1-8月,赛力斯新能源汽车累计销量达279306辆,同比增长381.75%。

与此同时,问界连发新款,意图取得更大的销量突破。

8月27日,问界新M7 Pro在成都车展前夕交付到首批车主手中;9月10日,在华为见非凡品牌盛典及鸿蒙智行新品发布会上,问界M9发布六大智能升级及全新大五座车型。

华为集团常务董事、终端BG董事长、智能汽车解决方案BU董事长余承东透露,问界M9上市八个多月大定量突破13万,连续5个月蝉联中国市场50万元以上车型销量第一。

赛力斯,是最早加入华为智选车模式的传统车企,也是最大的受益者之一。在牵手华为的第四个年头,赛力斯迎来销量暴涨、营收狂飙,毛利率甚至超过特斯拉、比亚迪。

不过,随着总资产规模的扩大,赛力斯的资产负债率也正在上升,截至2024年6月30日,赛力斯总资产为824.17亿元,同比增长122.51%,但公司总负债达733.68亿元,较去年同期增长151.22%,公司资产负债率达89.02%。与蔚来、小鹏等其他新能源车企相比,赛力斯的负债率也处于较高水平。而且赛力斯的净利率虽大幅增长至2.09%,但仍低于行业平均水平,可能对长期的资金积累和再投资构成了挑战。

只是基于当前车市的竞争态势,赛力斯的出手自有其必要性。相较于几年前一度濒临破产的境况,如今的赛力斯可以说从没打过这么富裕的仗。

赛力斯“翅膀硬了”?

赛力斯自有一笔账,肯定不想做亏本的买卖。

就拿对龙盛新能源的收购来说。在当前市场格局下,为获得良好竞争地位,车企需通过技术与生产的顶层设计优化、供应链管理、技术降本等手段扩大降本增效潜力。

与此同时,赛力斯表示,本次交易完成后,公司归属于母公司所有者净资产规模较交易前有所增加;同时,公司交易后(备考)2024年6月30日的资产负债率将下降7.44个百分点;此外,交易完成后,公司无需另外支付租金,可以减少每年经营性现金流出。

而对于投资引望,在8月23日的签约仪式上,赛力斯集团董事长(创始人)张兴海表示,本次投资入股引望公司标志着赛力斯与华为升级为‘业务+股权’的全面合作,赛力斯将支持引望成为汽车产业智能化开放平台,力争三年计划实现问界年产销百万量级目标,带动引望百万台套供应。

可以明显看到,从商标到工厂,赛力斯逐渐将问界的核心资源握在手中。最重要的智电相关技术,赛力斯也通过投资引望的方式,掌握一定的话语权。

过去赛力斯与华为的合作虽然带来了品牌的快速崛起和市场认可,但过度依赖华为的品牌影响力也成为赛力斯发展的隐患。

华为的“四界”战略的实施,意味着赛力斯不再是华为唯一的合作伙伴,其他品牌如奇瑞、江淮、北汽等也将分享华为的资源,随着华为合作伙伴的增加,问界的独特性已经被“稀释”,赛力斯需要面对品牌独特性减弱的挑战。

如今,问界需要取得进一步的突破,其与理想之间的竞争日益激烈,特别是今年理想L6的销量爆发,给问界带来很大的影响,还有极氪、蔚来等品牌同样虎视眈眈。最新数据显示,问界M9和问界新M7在8月销量分别为15386台、10267台,环比均有所下滑。

在此背景下,赛力斯需要在保持与华为紧密合作的同时,加强自身品牌的独立性并保持问界的市场地位,其实并不容易。

一旦华为的支持力度减弱,赛力斯是否能够继续保持其产品的市场竞争力和吸引力,也存在一定的不确定性。

不过,问界仍是华为鸿蒙智行的一面旗帜,华为还是倾注了诸多心血。与华为合作的这些年,赛力斯在供应链能力、管理能力、营销渠道等方面得到了很大的提升,从官方在各个场合的发言和动作来看,赛力斯也并无抛开华为单干的想法。

作为一家营收有望突破千亿,且市值超千亿的车企,赛力斯的前途,肯定比四年前更加明朗。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}