6月15—16日,由江夏区人民政府、盖世汽车主办、江夏科技投资集团有限公司承办的2023第六届自动驾驶与人机共驾论坛上,盖世汽车CEO周晓莺表示,智能驾驶发展将长期处于人机共驾状态,智能座舱中的人机交互应用逐渐走向多元化,座舱交互连接驾乘人员和应用生态,致力于“理解人”。多维度探索宇宙技术在座舱交互的应用场景,打造主动式、沉浸式体验,未来将围绕用户需求,构建新型人车生态体系。

周晓莺|盖世汽车CEO

以下为演讲内容整理:

中国乘用车市场简析

汽车行业与经济发展息息相关,更大程度上也与复杂地缘政治和外部环境相关。自去年12月中旬中国经济放开后,3月份时能明显感受到社会基本面和社融情况不佳,但社会基本面流动在加剧。近期重庆和上海都举办了汽车相关的碳博会,只要人能流动,经济复苏就需要一个缓冲过程,截至5月份,整体数据显示正增长,但增速比预计要缓慢很多。因为中国人勤劳勇敢是天性,复产营业的预期和积极性远大于享乐和消费,今年五一出行约3亿人,平均每天消费约为500多元,相较2019年人均消费降低了100元,因此,经济面仍面临较大的挑战。

现在5月份的外贸出口数据传统较强,但经济情况不佳,生产端和需求端之间的差距较大,还需要时间恢复。从汽车产业来看,在其他行业纷纷扰扰的情况下,汽车产业仍保持正增长。高质量发展并不仅仅是规模快速扩张,更要内生要素,即科技含量和价值增加。这对汽车行业从业人员是一个利好因素,高质量发展不仅意味着成本领先,更需要技术水平、创新和科技含量。这正好符合现在汽车智能电动化发展的浪潮。

因此,中汽协1—5月数据显示乘用车市场累计销量超过900万台,同比增长10.7%,持续保持增长态势,5月份的环比为13.2%,这个数据显然超出了预期。从生产角度来看,产量在逐月攀升,1—5月的产量规模达到905万辆,同比增长了10.5%,其产量超过了200万辆,环比增长了13.0%。

出口作为一个热门话题,尤其是5月份的数据,几乎所有数据都是负增长。汽车的增长超过了123%,整车出口包含了新能源、汽油车和底盘领域,呈现三位数增长,确实是一枝独秀的亮点。1—5月乘用车累计出口达到了146.7万辆,同比增长了96.6%。其中上汽的出口创新高,主要以名爵品牌为主体,同时奇瑞的出口也遥遥领先于其他车企。奇瑞目前最大的增长点在俄罗斯市场,抢占了日系和德系车撤退的市场空白,而上汽的增长点在欧洲。

下图显示比亚迪的出口是6.9万辆,同比增长了14.2倍,从增长率来看,比亚迪居于最高,但由于其基数较低,目前主要出口日本、欧洲和德国。

在出口的过程中,新华社曾发表了一篇文章,警惕摩托车现象再次出现。十年前摩托车出口东南亚,本来是一个红海市场,但因为中国品牌扎根其中,进行了激烈的价格搏杀,最后导致“两败俱伤”。后来日系品牌稳扎稳打地把市场拿回来。现在的整车出口并不是抱团出口,以泰国为例,现在新能源市场前三都是中国自主品牌,所以核心竞争对手仍然是中国品牌,同时也要倡导积极健康的生态出口,相信未来也会逐渐形成行业共识。

价格战作为热议话题,今年二月特斯拉降价后,武汉神龙降了9万多,这成为武汉打响第一枪的机会。降价主要基于存量车型,如神龙的产能利用率低于20%,降价就是在以小博大,搅乱市场。原因有两点:一是经销商的库存压力;二是工信部等5部门发布公告:自2023年7月1日起,全国范围全面实施国六排放标准6b阶段,禁止生产、进口、销售不符合国六排放标准6b阶段的汽车。这项公告进一步加剧了对存量车价格的搏杀,也拉开了价格战的序幕。

根据流通协会对库存车的数量的预估,目前大约不足100万台,去库存的方式起到了较大的效果,但车展之后的价格战尚未结束,新的一轮价格战开始兴起。就像现在四轮驱动的长城枭龙版本,价格在20万以下。此前空气悬架在80万以上的车才装配,而目前二三十万的车也有。现在的新车发布都追求极致的性价比,此前的溢价和利润空间都在明显减少,因此,现在汽车行业在中国出现了一个奇怪的现象,虽然全球60%的新能源汽车生产都在中国,但绝大部分企业并没有享受到产业增长的红利,陷入了一个无法盈利的循环怪圈。

当一家车企研究越级对标时,如果拉长价位与高一级的产品对标,在市场上就可以获得份额。但所有车企在做产品设计研发时,都是用行业中的长板与自身做对比。因此,通过大家共同努力提高了行业的产品分数线。如果车上没有L2等配置,显得不是很高级,但不一定每辆车都需要具备较强的自动驾驶和人机交互的水平。并且在中国市场上很难定义豪华车,特斯拉并不算豪华车,其争抢的是豪华车的份额,所以在中国如何重新定义新中式豪华车是一个重要话题,但也导致行业进入了淘汰赛。

根据研究院的数据统计,在中国市场上已有超过5,000万辆存量汽车产能,这其中还有132个品牌。然而,中国乘用车市场的平均每年销量约为2,300万台到2,500万台,产能利用率不足50%,2022年全球共售出约1,000万辆新能源车。但新能源市场中存在品牌过多的问题,2018年有480家新造车品牌,截至2023年一季度,剩余品牌数为30家。这个过程强烈地挤压了过剩产能,淘汰过剩产能,不断有新玩家进来,但“池塘”容量有限,当有“鱼”不断跳进池塘时,一定会有人被挤出去。这不仅挤压整车品牌,还在一定程度上极大地压缩供应链。

供应链从传统的油车供应链,如发动机、底盘和变速箱等,发展到现在新供应链,也就是硬件、软件加内容。随着硬件的集成化和标准化,软件的分层从应用层、中间层、底层到操作系统,甚至游戏厂商等。这个行业瞬间变得非常拥挤,只要有一个“窗口”出来,就会有新的“玩家”进入。

存量市场的”竞争赛“

从汽车产业发展来看,中国可能已经进入阶段性存量市场,淘汰赛只是拉开序幕,随后的情况会愈发艰难。从全球范围来看,尽管市场表现良好,但现代汽车在中国国内很难看到真正的竞争生意,因此,很多全球化的公司会战略性放弃局部市场,从而拿到全球市场。

比如福特,作为美国市场的印钞机,表现优秀。然而,在中国市场的战略虽然可以吸引较多的设计研发人员,但软件和底座等系统很难本地化,最终导致竞争激烈。还有大众,其一半以上的利润来自中国市场,因此不可能放弃中国市场。并且大众正在疯狂加码合肥市场,因为要在全球市场中分蛋糕,所以调整策略选择。

出海虽是一个好的机遇,但目前市场存在过剩和持续加码的问题,比如比亚迪马上要上市的新车,全部标配冰箱,那冰箱可能成为一个增量。但我们目前的目标是减碳,所以在车上加一个部件是增碳的,那与双碳的目标是相割裂的,这也是行业需要持续反思的部分。

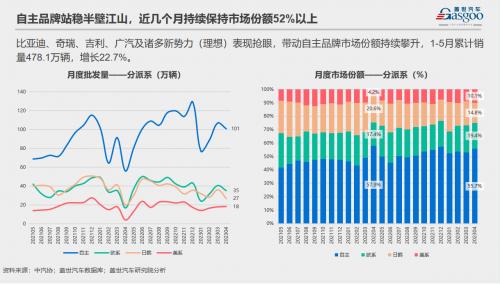

对很多品牌来说,一定要有长板,帮助车企让用户感知,而不是一味的堆砌。同时车企也要有自己的定力,不能盲目地卷入装备竞赛或价格战。在这个过程中,自主品牌呈现不断上涨的趋势,目前已占据了50%的市场份额。国内表现最抢眼的是理想,其定位准确,核心在于极致性价比,并且用户也能感知品类的优劣。

目前新能源乘用车的稳定份额大约在30%左右,要突破目前的现状,基建非常重要,因此,今年国家推动新能源下乡,并且对充电桩和补能体系进行持续完善。新能源下乡对于充电充换电体系是一个重要的利好,其本质是进行新基建和补能体系的网络优化。截至5月份,累计新能源销量为280万台,同比上升了47.4%。纯电车型的增速正在放缓,PHEV的增长极为强劲,在细分领域中表现非常抢眼。

从价格角度来看,新能源汽车的价格在不断下探,并且油车价格也在下探。比如最近我卖了一辆二手车,发现价格不是下探,而是在打折。二手车贬值速度更快。实际上,10—15万是新能源主流消费人群的最大市场,但如果经济没有那么良好,消费者买车的需求也没有那么旺盛。当行业开始降价时,大家都会觉得早买半年很亏,并催生了相关问题,这种情况的产生并不是产品不够好,而是大家的预期在提高,需求与供给方面也存在不平衡。

增换购需求在推动豪华市场保持稳定发展的态势,同时自主品牌稳居“半壁江山”,下图表格显示前五车企排名中,自主品牌占了四个,截至5月,比亚迪累计销量已经突破了100万台,持续保持销冠的位置。

总体来看,国内乘用车已经进入了存量低速发展阶段,已经告别了两位数的高增长。预计到2023年,市场会呈现微跌趋势,新能源市场渗透率有望超过38%,销量接近900万台,到2025年应该可以占据“半壁江山”,渗透率超过51%。自主品牌份额的上升,抢占了合资品牌的份额,但不能低估传统全球化公司的决心。尽管中国品牌高歌猛进,但对于经历了一百多年风雨的全球巨头来说,依然不能低估,目前的存量市场,更需要优化品类。

预计今年海外市场将突破390万辆,2025年有望突破550万辆。从一季度情况来看,中国现在出口已经是全球第一,欧盟在法案、准入机制、技术门槛以及碳税方面有着充足的准备,这些都对中国品牌的出海带来较大的影响。比如小米手机在印度被罚没收的营收,也是地缘政治的不确定性所带来的。市场基本面的核心问题是中国市场现已进入低速发展时代,需要追求高质量发展。供应链今年的核心关键词是降本增效。

自动驾驶与人机共驾

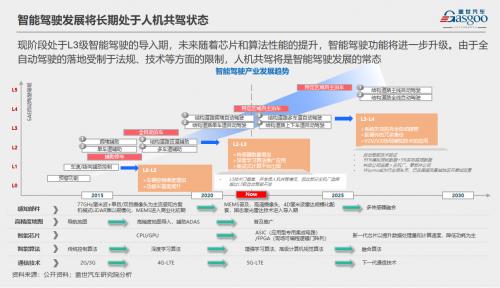

从下图标红的部分可以看到自驾的整体水平在L2以下,很难跨越L3模块,因为有很多实施上的障碍。自动驾驶海外公司的发展不是特别好,反过来中国自动驾驶发展遇到巨大的挑战,尤其是在资本市场寒冬时期,行业的“玩家”也在增加,方案也具有多样性。

在L3商业化落地方面,日本和德国先后批准了本田和奔驰L3车辆的上路。中国一直在推的是无人驾驶示范区,可以在示范区内进行行驶。从近期马斯克访华、各政府及企业代表发言来看,国内L3自动驾驶法规有望被提上日程。

如何推动高级自动驾驶技术有法可依和商业化的普及?法规较为关键,现在很多封闭道路场景已经完全可以实施和落地。在本土厂商,例如中国品牌出海时,可能使用海外方案,而国内则采用本土方案。并且中国的本土厂商正积极探索多芯片舱驾融合方案,目前实现单SOC芯片舱驾一体化方案仍具有挑战,因此需要基于SOC芯片来打造舱驾一体的融合模块。

人机交互的多模态和多元化已成为行业共识,大模型应用也已经普及。重点在于如何实现个性化、主动化和情感化,交互方式从原来的物理按键被取消,到触控、手势,再到语音和生物识别,逐层迭代。在我的体验中,语音是最方便的,开口就能辨识,互动性也是虚拟助手和各个模块中较好的一个点。

我的车已经开了两年,但我不知道如何调整,此前可以用物理按键调整,现在按键变得很深,我不知道如何调整,学习成本也较高。科大讯飞提到,通过AI和AIGC的方式,用户可以更个性化地调整,无需查看手册。人工智能导入车上应用,如何让它真正成为助手,这方面未来也会进行提升,座舱交互连接主要关注驾乘人员和应用生态,其核心是理解人。

车上屏幕从没有屏到有屏,再到多屏,现在也有种说法是去屏化,屏幕并不是越多越好。我认为真正的高级感在于无感,不是需要唤醒,而是基于体温、情绪和生命各种指标的监测来做到无感交互,这才是更高级的感受。

以前居家环境比较嘈杂,沙发和电视都是隐藏式的,没有主灯,进去后智能家居就亮起来,感觉很高级,但现在的居家环境都是冷淡风,缺乏空间感。这值得我们现在做座舱、人机架构等方面的反思和借鉴,所有好的技术并不一定都是最新的,让人舒适才是最重要的。在场景驱动的体验下,如何提供主动交互式服务是很值得我们思考的。我们可以看到很多智能场景的共创平台,比如小鹏的全场景语音平台,主打的是鸿蒙OS,可以在不同终端连接平台。

无论是数字空间、多模交互还是虚拟中的畅游,元宇宙都是一个天然且可实现的封闭场景。沉浸式体验和音响声控都能增加在元宇宙中的真实感受和体验。因此,许多企业正在探索新硬件、新交互模式和底层技术。最近有一个品牌在车上可以戴眼镜,戴眼镜后就可以看到画面、投影、电影等。我认为这些都是汽车在科技化的道路上狂奔的结果,期待我们在供应链上与所有企业和车企共同探索,增加更多用户体验的新场景。

我们做座舱最终还是要服务于人,围绕用户需求重新构建人车生态系统,也是未来值得探讨的领域,也是需要积极探索的核心发展路径。盖世汽车主要致力于垂直汽车产业,通过输出专业内容来连接上下游企业。我们的核心使命是发现优秀公司,推广优秀技术,成就汽车人。目前,我们主要在供应链产业生态、产业媒体峰会论坛、行业数据研究以及培训和教育领域进行了较多应用和实践。我们非常期待与大家一起携手,通过我们的努力,将中国汽车产业从大国带到强国,再到全球汽车产业的中心,依靠实力打遍天下。

(以上内容来自盖世汽车CEO周晓莺于2023年6月15—16日,由江夏区人民政府、盖世汽车主办、江夏科技投资集团有限公司承办的2023第六届自动驾驶与人机共驾论坛发表的《中国车市简析*自动驾驶产业概览》主题演讲。)

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}