引子:资本市场不会只看毛利率的数字和短期扭亏为盈的表象,而更看重企业是否具备可持续发展的能力。

“潮水退去才知谁在裸泳”,用巴菲特的这句话来形容当下新能源车企扎堆赴港IPO的盛况再贴切不过。

随着奇瑞汽车敲钟港交所,阿维塔进行工商变更,岚图也传来了IPO的最新进展。近日,岚图汽车正式向港交所递交了上市申请,从此前东风集团公布上市计划,到正式提交上市材料仅用了四十天。

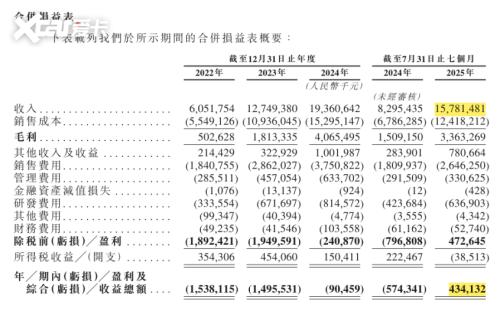

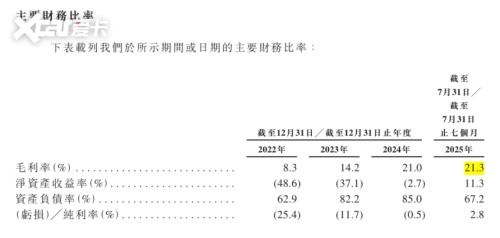

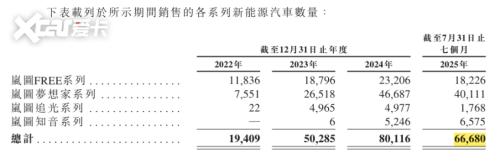

招股书披露的核心数据初看确实亮眼:岚图的销量从2022年的1.94万辆攀升至2024年的8.01万辆,两年复合年增长率突破100%;毛利率更实现跨越式提升,从2022年的8.3%跃升到了2025年前7个月的21.3%。

然而,正如硬币总有两面,当我们拨开这些表面数据的光环,深入拆解其经营质量、产品结构以及背后的上市意图,岚图冲刺IPO的“底气”便逐渐显露出裂痕。当我们置于新能源行业竞争日益加剧的大背景下,岚图这场仓促的IPO冲刺,每一步都伴随着难以忽视的现实挑战。

亮眼数据背后的隐忧

从招股书披露的短期业绩来看,岚图汽车近期的业绩表现确实交出了一份具有阶段性突破的“成绩单”。2025年前7个月,公司实现营收157.82亿元,较2024年同期的82.95亿元大幅增长90.2%。更关键的是,其净利润达到4.34亿元,一举扭转了2022年净亏损15.38亿元、2023年净亏损14.96亿元、2024年净亏损9.05亿元,连续三年亏损的局面。

另外,格外亮眼的是其高毛利率,从2022年的8.3%逐步攀升至2024年的21%,2025年前7个月进一步升至21.3%。支撑这一成绩的是其产品矩阵的扩张,其中岚图梦想家2024年交付量达4.7万辆。

不过,在这些光鲜数据背后,其盈利的真实性和可持续性也让不少业内人士表示担忧。据知名投行摩根士丹利研报,2025年前7个月岚图获得的政府补贴高达6.42亿元,这一数字不仅远超4.34亿元的净利润,更意味着若扣除补贴影响,公司当期实际经营仍处于亏损状态。经资本化费用及税务调整后,该行估算同期净亏损约20亿元人民币,这一数据与账面盈利形成了强烈的反差。

因此,即便是账面毛利率达到了21.3%,也难以掩盖其成本管控的短板。据招股书信息,岚图2025年前7个月研发投入为11.96亿元,占营收比例7.6%,部分研发开支通过资本化处理延缓了成本摊销,而高达26.46亿元的销售费用则进一步揭示出其盈利对非经营因素和会计手段的依赖。

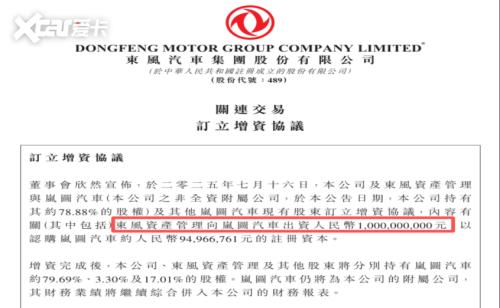

值得注意的是,2025年7月16日,东风集团股份发布公告称,公司及东风资产管理与岚图汽车及其他股东订立增资协议。根据协议,东风资产管理将向岚图汽车出资10亿元,认购约9496.68万元的注册资本。这意味着,岚图7月末降至67%的负债率,并非完全依靠自身的造血能力得以改善,而主要得益于这10亿元的增资。这种依赖非经常性损益的盈利模式,或许在资本市场看来缺乏可持续性,尤其是港股市场对盈利质量的审视向来都更加严苛。

产品与研发的挑战

实际上,岚图汽车如今面临的最大挑战之一是其产品结构的严重失衡,“单腿走路”的风险已经逐渐显现出来。根据其招股书显示,2024年岚图梦想家一款车型销量达4.7万辆,占全年总销量的58.7%,而到2025年前7个月,这一占比进一步升至60%以上,说明其对MPV这一单一品类具有极为深度的依赖。

但是,MPV市场本身容量有限,市场份额相对较小,并且市场竞争也日益激烈:该细分市场聚集了传祺M8、别克GL8等传统强势车型,腾势D9的月销已突破万辆,理想MEGA上市后也迅速抢占高端市场份额。过度依赖单一市场,直接制约了岚图的销量天花板,一旦MPV市场需求波动,将会对公司的业绩造成致命的打击。

值得注意的是,岚图梦想家的销量增长很大程度上是依赖与华为的技术合作,通过搭载华为智能驾驶、智能座舱系统,借助华为在消费者心中的技术背书,迅速获得了市场红利。然而,随着华为与北汽、长安等多家车企建立深度的合作关系,技术输出很可能会削弱岚图梦想家的差异化优势,如果后续无法建立独立的技术壁垒,其销量支撑将面临巨大的考验。

为打破对梦想家的依赖,岚图寄望于FREE+车型,试图从此处实现突破。岚图汽车销售服务有限公司副总经理曾清林曾在接受媒体采访时表示,“从岚图FREE+的产品力来看,我们有实力打造出一个爆款”,并为其设定了月销2万+的目标。但市场表现并未达到预期,岚图FREE+于2025年7月正式上市,8月销售5239台,虽杀进了20-30万中大型SUV的前三甲,但与预期还相去甚远。

产品矩阵的薄弱还体现在其他车型上,作为品牌首款纯电轿车的岚图追光,市场表现更为惨淡,2024年累计销售不足5000辆,2025年前七个月累计销售仅1768辆。过去一年月销量长期在200-600台区间波动,在新能源轿车市场竞争力很弱。

然而,比产品的结构更为严峻的是岚图“重营销、轻研发”的发展模式,这似乎与新能源汽车行业的技术竞争有些背道而驰。我们前面也有提到,2025年前7个月,岚图研发开支为11.96亿元,占营收比例仅7.6%,这一比例仅仅只处于行业的平均水平,甚至远低于行业部分头部企业。在智能化竞争日益激烈的背景下,当智能化成为当下新能源汽车市场的核心卖点,岚图的这一技术投入程度为其后续的市场竞争带来了不小的约束。

而与此同时,反观销售费用,岚图汽车2022年至2024年销售费用分别高达18.41亿、28.62亿和37.51亿,2025年前7个月为26.46亿,销售费用率长期维持在20%左右,远高于其研发费用率,几乎是近3倍,这样的营销投入力度高于同业平均水平。

上市模式和市场环境的考验

岚图选择在此时赴港上市,面临着极为不利的市场环境:一方面,奇瑞汽车在近期成功在港敲钟,作为传统车企转型新能源的代表,奇瑞迅速吸引了国际资本的关注,形成明显的“虹吸效应”,导致市场增量资金向奇瑞倾斜;另一方面,吉利汽车近期也宣布启动股份回购计划,市场猜测其或在为后续资本市场动作铺路。

此外,近期港股新能源车企整体表现低迷,多家上市企业股价长期低于发行价,市值缩水严重,市场对新能源车企的投资热情已明显降温,岚图在此时上市,不仅要面对奇瑞的竞争分流,还需应对市场对新能源赛道的谨慎态度,在时间上并不占优势。

此前8月22日,东风集团股份发布联合公告,称子公司岚图汽车将以介绍上市方式登陆港股,东风集团股份同步完成私有化退市。岚图此次选择的“介绍上市”方式,从根源上反映出了其资本化进程的被动和紧迫。

与常规的IPO不同,这种模式不发行新股、不募集资金,仅实现存量股份公开交易,本质上是东风集团“股权分派+吸收合并”方案的一部分,即每持有1股东风集团H股,就可获派0.3552608股岚图H股,并收取6.68港元现金,随后,东风集团自身将从港股退市。

有金融分析师认为,在这种安排背后,是东风集团H股长期被低估的尴尬现实:截至2025年7月31日,东风集团股份市值仅约391.2亿港元,市净率仅0.25倍,基本失去了融资能力。正如公告所言,此次操作旨在“消除控股结构下的历史控股公司折让”,本质上是将岚图作为东风集团盘活资产的“工具”,而并非基于自身发展需求的主动上市。

另有投行人士分析指出,岚图以这种方式上市,核心目的是先获取港股“上市身份”,为后续融资、提升估值铺路,但这种“曲线上市”的模式存在诸多风险。首先是估值的不确定,岚图H股的理论价值基于2025年7月31日的参考估值中位数计算,约合每股11.735港元,但在市场波动加剧的背景下,实际上市后股价可能大幅偏离预期。其次是流动性风险,介绍上市不引入新的投资者,股份全部来自原有股东分派,若股东短期内集中抛售,可能导致股价大幅下跌。更关键的是,这种模式无法为岚图带来急需的现金流,而公司当前67.2%的资产负债率和后续可能的产能扩张投入,都亟需资金支持,上市后若无法快速启动再融资,经营压力将进一步加剧。

从东风集团剥离,到以介绍方式急奔港股,岚图的资本运作步伐比它的营收增长更为迅速。然而,资本市场不会只看毛利率的数字和短期扭亏为盈的表象,而更看重企业是否具备可持续发展的能力。只是,从目前所披露的信息来看,岚图显然还未给出令人信服的答案。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}