原创|LZY编辑|Cong

2026年初的拉斯维加斯,CES如约而至,过去两年关于生成式AI如同梦境一般的旅程,开始更有实感地落地了。

如果说2024年是“聊天机器人”的元年,那么2026年则大概会被认为是“AI接管物理世界”的分水岭。一场“科技春晚”用无处不在的AI渗透告诉我们:硅基智能对碳基空间的渗透,已经从单纯的算法侵蚀,逐渐演变成全产业链的实物统治。

01不止规模:中国企业的高速井喷和生态位变革

每年的CES,我们都会格外关注到场参展的中国企业。过去十数年,我们目睹着中国参展企业在数量上的逐级变化——不仅仅数量在不断增多,生态位也在发生深刻演变。根据相关数据,今年的CES共有超1000家中国参展商跨洋来到拉斯维加斯参展,数量已非常接近美国本土参展商(共1089家,占比33%),占总参展商数量的约32%。

在数量变化的同时,中国企业也开始改变自己的底色,从早些年的零部件供应商逐步转型为主力品牌,这与最近几年中国企业在核心技术上的集体发力有着直接关系。这种变化横跨各个细分行业和领域,尤其在机器人、AI应用等前沿赛道表现抢眼。

以机器人领域为例,本次CES上来自中国的机器人力量几乎全员亮相,包括傅利叶、云深处科技、智元机器人、宇树科技、北京人形机器人创新中心等在内的人形机器人企业均携最新产品出席。与之呼应的,还有外骨骼、商用服务、工业生产制造、灵巧手等具身智能领域的企业,以及庞大的产业链支撑系统。其中,傲鲨智能的消费级外骨骼机器人、九号公司的短交通与服务机器人矩阵都收获了极高的关注度。

在智能可穿戴设备方面,中国企业的参展热情同样高涨。从亮亮视野的翻译眼镜到雷鸟的AR娱乐终端,来自中国的智能眼镜品牌在本次CES呈现出一种“扎堆”爆发的态势。在苹果Vision Pro所代表的“昂贵重装备”并未达到预期的市场反响之时,一场由中国企业发起的轻量化“持久战”,或许能为行业带来更多的转机。从小小的眼镜行业切入,我们不难发现:在AI Agent硬件落地这一命题上,中国已经构建起了从底层芯片、光学模组到应用生态的最完备“战备库”。

02 AI前路:英伟达的危机感与大模型的物理落地

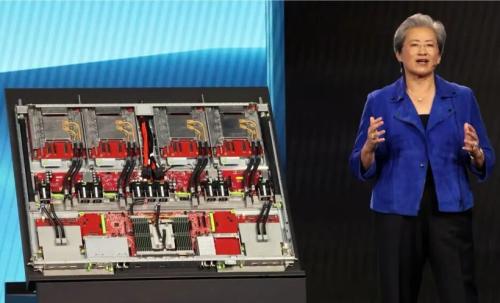

AI的物理化落地是今年CES的重头戏。在这场博弈中,为AI时代提供底层算力的英伟达并未发布更领先的单一芯片,而是展示了由六块独立芯片组成的下一代Vera Rubin平台。这一平台的旗舰版将配备72个GPU和36个CPU,目前已宣布全面投产,预计将于今年晚些时候正式出货。

英伟达的直接竞争对手AMD则在CES上针锋相对地展出了多款AI芯片,并发布了面向企业的MI440X人工智能处理器。虽然目前英伟达在AI模型训练市场占据了主导地位,市占率超过90%,但AI芯片领域的新变局依旧对其统治地位构成了挑战。例如,作为英伟达的重要客户,谷歌的自研芯片已经逐步开始与Meta等公司进行深化合作,这在某种程度上已与英伟达形成了直接竞争。作为当今最重要的尖端科技,没有人不希望在利润丰厚的AI行业中分得一杯羹。

不过,黄仁勋的演讲还透露了更深层的信息,他高频提及了多个中国大模型。这似乎在暗示,除了算力本身,如何让大模型与物理世界产生真正的化学反应、推动AI加速影响物理世界,将成为行业下一阶段的战略高地。业界已经形成共识,AI将不再是躲在“屏幕里的对话框”,而会演变为“机器人的小脑”或是“设备的触觉”。

在此基础上,半导体行业的巨头们——无论是英伟达、英特尔、AMD还是三星——他们在PC与机器人赛道的全面角力,本质上都是在为“行动代理(Action Agent)”构建物理底座。已有媒体断言:2026年是AI从数字原生向物理原生跨越的关键一年。这一转变在本次CES上已然成为一种共识,层出不穷的技术演进都在昭示着同一个未来:AI的终极形态是具身化,是那种能够感知重力、处理摩擦力并能与人类进行物理协作的实体智能。

03第三空间:汽车科技的延伸与智能座舱的重构

总有人把CES戏称为“美国第二大车展”,作为人类工业史上最重要的产业板块,汽车自诞生之日起就承担着改变人类生活边界的重任。本次CES的汽车馆依然是绝对的流量高地,只不过,汽车的竞争维度已经从单一的“自动驾驶”开始跃迁至“空间美学”与“跨界叙事”的新阶段。

作为又一个跨界造车的代表,此前引发无数关注与讨论的中国企业追觅,其动作极具冲击力。他们发布了进军新能源汽车领域的“星空计划”概念车Nebula Next 01,其核心在于以多功能空气动力学结构为载体,将进气管理与散热效能提升至新高度,试图解决豪华新能源车型在高速行驶时的能效损耗痛点。据悉,“星空计划”已组建近千人的研发团队,不仅引入了来自传统整车制造领域的资深专家,也尝试从公司内部选拔了一批在智能硬件领域富有产品创新经验的核心骨干。

很显然,追觅这家原本深耕清洁电器的科技新贵,正在试图通过对高转速马达、感知算法和工业设计的跨界整合,重新定义未来出行的边界。这种从家电向汽车、从室内向室外的跨界,折射出顶级科技公司对“场景全覆盖”的野心,尽管其实际量产能力能否达成预期,外界仍存有不同的声音。

与此同时,在智能座舱部分,来自非车企领域的企业也在对智能汽车的场景进行“再定义”。比如九号公司展示的短交通方案与车企的补能生态完成了无缝对接,而杜比则重塑了观影与娱乐的逻辑,将沉浸式音频与视觉技术深度植入座舱。这些多维度的技术融合,让汽车从一个单纯的交通工具,逐步演化为“以AI为核心的高端生活生态”的一部分。甚至在透明显示技术、生物反馈系统以及AI大模型的共同施力下,汽车正在给出关于“第三空间”的终极答案:在这里,驾驶是次要的甚至是不重要的,感知与交互才是灵魂。

04彻底转轨:具身智能的技术指标与ROI逻辑

前文中提到的中国具身智能企业的活跃背后,隐藏着一个不可忽视的趋势:行业开始更加关注ROI(投资回报率)指标。这种转变标志着具身智能正在从“奇观期”逐步进入“工具期”,而这种务实精神几乎成为了本次CES各个领域的主旋律。

以智元机器人正式发布的全球首个大语言模型驱动的开源仿真平台Genie Sim 3.0为例,其背后潜在可深度融合的真实工业作业场景,已不再纠结于机器人在展台上翻跟头这种“马戏式”表演,而是完整演示了其在电子装配、精密分拣以及非结构化物流环境中的任务成功率。这些场景对精度的要求往往以毫米计,容错率极低,却是证明机器人具备在嘈杂、复杂的真实工业现场“长期留任”能力的最重要证据。

很显然,“AI如何加速影响物理世界”这一议题在本次CES上已经跨越了AI行业本身,深入到工业流水线、影音娱乐、自动驾驶及医疗科技等全领域。更高的ROI将成为更多企业追求的第一要旨。只有提供更广阔的应用场景、具备更高精度的落地能力,更好看的财务报表和更有信心的投资才能接踵而至,从而带来能在短时间内拉开代际差的迭代效率。

这足以说明,具身智能或人形机器人已经不再是昂贵的实验室玩具,它确实正在成为一种可以被量化、被审计、被规模化部署的超级劳动力。这种进化构成了本次CES最坚硬的内核,也预示着全球工业体系即将面临一次基于“智能效率”的座次重排。

05无感存在:来自“长寿科技”的隐形革命

除了工业化生产,另一个与AI直接相关的关键词是“无感化”。经过数年的演化与迭代,当更多人开始习惯生活中的“二进制秘书”,AI也开始演变为一种不需要我们伸手操作的存在。当它变得无孔不入时,人们反而会更加自然地接受它的渗透。

三星之前提出过的一系列被定义为“冷技术(Calm Technology)”的概念,其核心就是让技术消失在背景之中。相比单纯的感官刺激,像三星这种包罗万象的巨头更倾向于通过设备直接对接环境,从而接入用户的生命状态。

这种形态正进一步催生“长寿科技(Longevity Tech)”的爆发。对于涉足领域覆盖通信、家居与出行的三星来说,通过智能指环等终端自动发现健康风险,并在用户感知不适之前,就通过环境监测自动调整生活节奏,这已不再是天方夜谭。或许,你的生活并不会因为有了AI而发生惊天动地的变化,因为真正的智能,是让你甚至察觉不到它的存在。

06尾声:在物理世界中寻找AI的“成人礼”

CES 2026大幕开启,我们看到的不仅是成堆的新品,更是一个时代的谢幕与另一个时代的开启。

当AI从生成式跨入具身式,它其实已经完成了一场属于自己的“成人礼”:它开始在原子世界里学习如何拿捏力度、如何感知重力、如何真正地服务于人类的衣食住行。从拉斯维加斯的展厅走向全球各地的工厂、座舱与家庭,这其实就是一个从“梦境”走向“实境”的过程。

正如我们所言,在经历了AI为我们造出的第一个梦境之后,我们已经走在进入下一个梦境的路上了——这是一个由算力、机械与感知共同织就的、无感且全能的智能梦境。在这个梦境里,中国企业也在以前所未有的姿态占据着属于自己的坐标,而这场关于物理世界的接管,才刚刚开始。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}