日前,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2025年6月,中国汽车经销商库存预警指数为56.6%,同比下降5.7个百分点,环比上升3.9个百分点。库存预警指数位于荣枯线之上,汽车流通行业景气度有所下降。

车市销量持续走高,经销商经营状况下滑

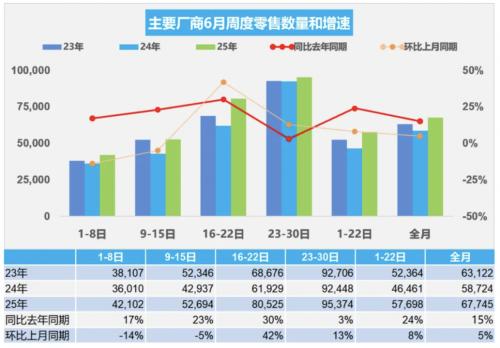

6月作为年中考核节点,厂商为冲刺半年目标,借助端午假期、“6.18”等活动积极促销冲量。此外,随着部分地区的补贴资金阶段性紧张,经销商为了抢抓以旧换新政策机会,加大促消费的宣传,叠加暑期自驾购车需求,共同拉动6月汽车销量的增长。

乘联会数据显示,6月1-30日,全国乘用车市场零售203.2万辆,同比去年增长15%,较上月增长5%;今年以来累计零售1,084.9万辆,同比增长10%。其中,乘用车新能源市场6月零售107.1万辆,同比增长25%,较上月增长4%;今年以来累计零售542.9万辆,同比增长32%。

虽然6月及上半年汽车销量整体表现不错,但经销商经营状况却依旧堪忧。本次调查显示,上半年仅有27.5%的4S店完成或超额完成销量计划,剩余72.5%未达目标。其中,16.3%接近完成(90%-100%区间),显示大部分经销商上半年销量承压,库存积压风险显著攀升。

汽车流通协会预计,受需求透支、部分地区恶劣天气以及传统消费淡季三重因素影响,7月汽车市场需求预计环比下降。然而,厂家批售量仍持续加码,将致使经销商库存压力进一步加剧。

“反内卷”开启,行业呼吁改善经销商生存环境

为助力经销商走出困境,相关组织及协会开始联名发声,呼吁行业尤其车企重视这一现象。

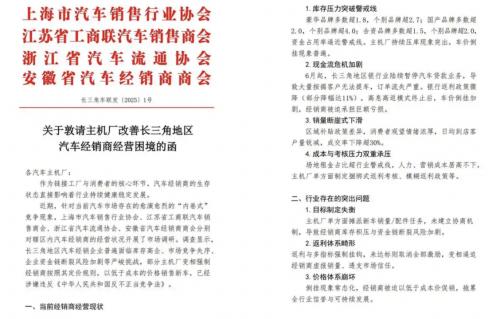

6月30日,上海市汽车销售行业协会、江苏省工商联汽车销售商会、浙江省汽车流通协会、安徽省汽车经销商商会联合发布《关于敦请主机厂改善长三角地区汽车经销商经营困境的函》。函中指出,四协会分别对辖区内汽车经销商的经营状况开展了市场调研,长三角地区汽车经销企业普遍面临库存高企、市场竞争失序、企业资金链断裂风险加剧等严峻挑战。

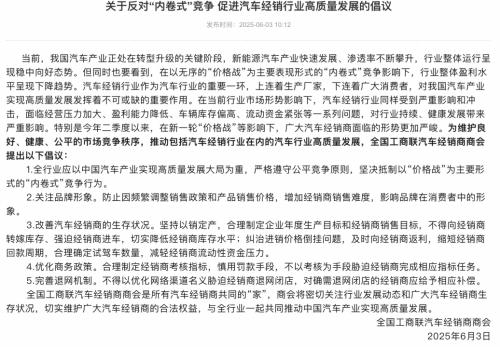

众多问题背后,与车企目标制定失衡、返利体系畸形、价格体系崩坏等相关。为维护汽车市场生态的稳定与可持续发展,希望主机厂从四个方面给予支持:建立产销协同机制,取消一大切销量目标设定;优化返利与定价政策;调整批售节奏,协助经销商处理呆滞库存;取消直营店与经销商差异化政策支持。

《关于敦请主机厂改善长三角地区汽车经销商经营困境的函》原文

图片来源:公开资料

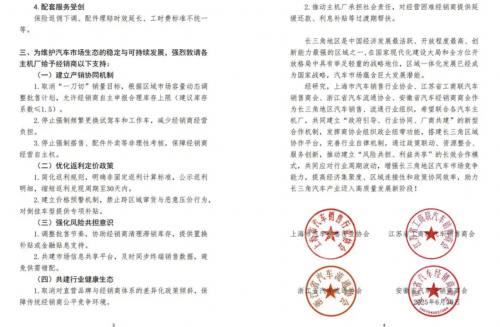

此前不久(6月3日),全国工商联汽车经销商商会也发出了《关于反对“内卷式”竞争,促进汽车经销行业高质量发展的倡议》,希望行业严格遵守公平竞争原则,改善汽车经销商的生存状况。

行业组织的频频发声,进一步反映了经销商的危机和焦虑。一直以来,车企和经销商唇齿相依,但面对整个行业的竞争压力,两者的关系逐步变得失衡。希望通过行业整体的重视,规范和完善,使得汽车行业流通环境得到相关改善。

面对现阶段境况,中国汽车流通协会建议,经销商要根据实际情况,理性预估实际市场需求。同时要加大对“以旧换新和报废更新政策的宣传”,通过强化服务提振消费信心,把降本增效放在首位,防范经营风险。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}