“当前,汽车产业变革已踏进深水区,广汽集团已全面进入‘战时状态’。”一周前,广汽集团董事长冯兴亚站在2025中国汽车论坛演讲台上,用军事化语言向全行业宣告广汽的背水一战。

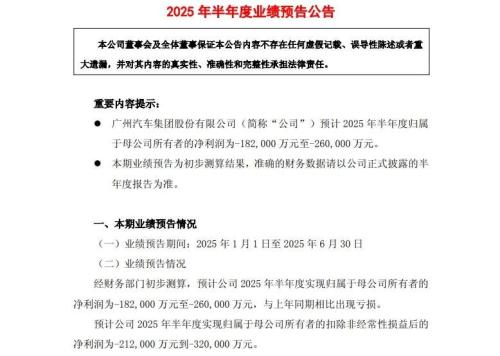

7月11日,广汽集团发布的业绩预告显示,2025年上半年归属于母公司所有者的净利润为-18.2亿元至-26亿元,而去年同期盈利15.16亿元。近十年来首次出现半年度亏损,落差超过33亿元。

业绩下滑新能源承压

翻开广汽集团业绩预告,数字着实让人揪心。上半年归属母公司净利润预计亏损18.2亿至26亿元,同比跌幅高达220%-271%。亏损态势在第二季度加速恶化,单季亏损额达10.88亿-18.68亿元,远超第一季度的7.32亿元。

销量数据同样惨淡。上半年广汽集团总销量75.53万辆,同比下滑12.48%。曾经支撑利润的广汽本田销量暴跌25.63%,新能源主力埃安下滑13.97%,传祺品牌下滑22.55%。唯一亮点是广汽丰田2.58%的微增,却难挽整体颓势。

更严峻的是利润结构坍塌。在比亚迪掀起的"电比油低"价格战冲击下,广汽燃油车单车利润大幅缩水。而新能源转型进展也称不上顺利,埃安过度依赖网约车市场导致品牌溢价不足,2024年销量已下滑21.9%,今年上半年主力车型仍未能打开局面。当合资品牌利润奶牛断供,自主新能源又未成气候,广汽陷入空前的盈利困境。

渠道整合相对滞后

深究亏损根源,销售渠道的结构性矛盾尤为突出。在造车新势力铺设直营店、拥抱商超展厅的浪潮中,广汽仍重度依赖传统4S体系。集团在公告中坦承:"销售渠道以原有4S店为主导,直营、代理等新渠道建设落后于同行业"。这种渠道错配直接导致营销效率低下,用户触达能力薄弱。

自主品牌整合缓慢更令问题进一步放大。传祺、埃安、昊铂三大品牌各自为战,未能形成协同效应。新产品开发周期过长,成本控制尚未见效。当比亚迪通过垂直整合实现成本优势时,广汽多品牌分散作战的弊端在价格战中暴露无遗。

海外市场短板同样致命。上半年广汽海外销量仅占总量7%,远低于比亚迪、奇瑞等竞争对手。在渠道建设与本地化运营上的滞后,使广汽错失出海红利。随着国内市场竞争白热化,海外布局的缺失正成为制约发展的关键瓶颈。

背水一战打响"三大战役"

面对危局,冯兴亚在中国汽车论坛抛出"三大战役"战略。在用户需求战场,广汽紧急调整技术路线。尽管2014年就完成国家863增程式项目,但当时误判其为过渡技术。如今幡然醒悟:"增程和插电车型必将与纯电长期伴生"。首款战略车型昊铂HL增程版将于8月上市,宣告技术路线的急转弯。

产品价值战聚焦安全与智能双赛道。广汽高调推出"星灵安全守护体系",关键系统双冗余设计大幅提升安全标准。智能化领域加速突破,城区NDA功能实现多品牌覆盖,并计划年内下线首款前装量产L4车型。

最关键的渠道革命在服务体验战打响。广汽正全力构建"直联、直服、直营"的金三角体系:年内新增200家轻量化"埃安驿站"(成本仅传统4S店1/3),加速低线城市渠道下沉,建立93%问题2小时解决的响应机制。同时启动整车软件大版本定期OTA升级,7月传祺向往S7已推送OTA 2.0版本。

值得一提的是,广汽与华为合作的华望汽车,正成为战略转型中最具想象力的变量。作为今年3月才成立的高端智能品牌,华望已规划两款车型:一款轿车与一款SUV,涵盖纯电和增程动力,预计2026年面世。采用创新的HI PLUS合作模式。这种模式使“含华量”接近鸿蒙智行“五界”,却保留广汽主导权。

华望定位30万元级高端市场,首款车型将搭载华为乾崑智驾与鸿蒙座舱,竞品锁定特斯拉Model Y和问界M5。内部人士透露,华为技术团队已主导三电系统与底盘调校,广汽则发挥制造优势,目标实现智能化配置成本比竞品低15%。冯兴亚更专程拜访任正非深化合作,双方确立“尊重华为技术主导”的工作原则,为华望注入强大技术基因。

若华望能在2026年如期达成5万辆销量目标,不仅将填补广汽高端化空白,更可能带动技术反哺传祺、埃安等品牌,重塑全系产品智能化竞争力。

结语:

尽管在广汽集团的"番禺行动"中早已提出,2027年实现自主品牌销量200万辆的目标,但转型窗口正在收窄。根据财政部公告,新能源汽车购置补贴将在2026年1月1日全面退坡。乘联会秘书长崔东树指出:“退补后的12个月将是车企生死考验期,没有形成规模效应的企业将被清场。”

对广汽而言,必须在2025年完成三场生死时速的竞赛:能否在第四季度将单车毛利率拉回10%的安全线?能否让昊铂HL月销突破8000辆证明技术路线成功?能否在年底建成覆盖200城的直营服务体系?这场投入全集团之力的转型,每一步都踏在盈亏线上。当传统巨头的转身速度遭遇产业变革的加速度,2025年的寒冬或许比预期更为凛冽,但广汽已无路可退。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}