“斩杀线不会等你只剩最后一滴血时才显现”。

“当怪物血量跌破临界点,玩家就能一击终结战斗。”这一源自游戏世界的“斩杀线”法则,如今也成为中国汽车行业最残酷的生存隐喻,因为一旦跨过这条线,结局将毫无悬念。

回顾2025年车市,从哪吒、威马的重整,到广汽三菱将厂房租给埃安,一个个鲜活的案例都在印证:汽车行业的“斩杀线”早已悄然显现。进入2026年,随着新能源汽车购置税减半政策落地、技术迭代加速,所有信号都在指向同一个结论:2026年的中国车市,将告别“单一性成长”时代,进入“多维绞杀”的深水区。

瑞银的一纸预测,直接将2026年中国车市的残酷真相摊开:乘用车销量将迎来- 2%的负增长。当增长陷阱成为全行业的共同困局,一场围绕“斩杀线”的终极逃离,已然擂响战鼓。这道红线的两侧,一边是拼杀突围的生机,另一边,是被市场法则彻底“斩杀”的宿命。而那些徘徊红线边缘的车企,又该如何在存量绞杀中杀拼出一条生路?

其实“斩杀线”一直都在

在新能源汽车发展初期,续航焦虑是横亘在所有企业面前的天堑。2014年,被公认为“造车新势力元年”,“蔚小理零”、威马、奇点、等品牌都相继成立,市场上主流电动车续航聚焦在150-250公里。而这时的特斯拉Model S用最长480公里续航形成降维打击,就此新势力淘汰周期开启。这一阶段,斩杀线清晰而残酷:谁能造出续航300公里以上的车,谁就拥有竞争力。

在此之后,几乎每年都有尾部新势力品牌黯然离场。随着电池技术进步,续航问题逐步解决,市场竞争焦点转移,进入“价格战+规模战”的白热化阶段。

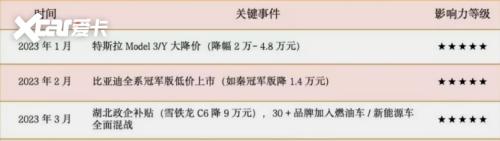

首先2023年特斯拉Model 3降至23万元,直接引爆行业“价格战”。据统计,2023-2025年,中国车市平均车价下降12%,行业平均利润率从6.2%跌至4.5%。而如比亚迪等车企凭借垂直整合体系、供应链管理等,将成本降低用规模销量来促进资金流动,形成“销量-成本-销量”的飞轮效应,在价格战中用自己的方式站稳脚跟。

这一阶段,价格和规模成为核心生存指标,只要点亮其中一个“技能”就能获得生存空间。哪吒汽车和零跑汽车成为最鲜明的对照组:哪吒汽车从2022年销15.2万辆超越蔚来、理想,登顶新势力销量榜首,到2025年首月仅卖出110辆,因产销脱节导致的高成本,最后陷入严重债务危机。而零跑汽车虽陷入销量风波,但通过精准的产品定位、成本控制优化及渠道扩张,后期实现强势崛起,2025年销量突破59万辆,成功跨过规模生存线,跻身行业第一梯队边缘。

不难看出,无论是早期依赖单一续航指标的存活逻辑,还是这一阶段聚焦价格或规模的单维竞争,这种“单向度”的增长模式已逐渐失去生命力,无法支撑企业应对行业发展带来的更复杂挑战,也预示着单一性增长的时代正在走向终结。

2026斩杀线升级:从单一阈值到多维绞杀网

如果说2025年的斩杀线是单一指标的“初步筛选”,那么2026年的斩杀线已升级为“规模+技术+生态”的多维绞杀网。有分析师直言:“2026年的主题不是‘谁活得更好’,而是‘谁还能活着’。这意味着,企业在任何一个维度的短板,都可能成为被市场“斩杀”的致命漏洞。

1、规模线:从生存到盈利的进阶

在电动化时代,汽车制造的规模效应被重新定义。随着电池、芯片等核心零部件价格趋稳,行业竞争从“成本战”转向“利润战”。年销30+万辆是车企摊薄固定成本(如工厂折旧、研发投入、供应链议价权等)的基础临界点。但仅达到这一规模只能勉强生存,实现持续盈利才是企业可持续发展的终极通行证。

车企的2026年销量目标印证了这一趋势:零跑汽车2025年销量59.7万辆,2026年目标直接冲击100万辆,增幅达68%;小米汽车2025年销量41万辆,2026年目标55万辆,增幅34%;蔚来汽车2025年销量32.6万辆,2026年目标45.6万-48.9万辆,增幅40-50%,核心诉求就是通过规模提升实现盈利。这些看似有些激进的目标,本质上都是为突破30万基础门槛后,进一步扩大规模优势,为技术研发投入、产品结构优化和实现盈利预留冗余。

2、技术线:从“单一参数比拼”到“体系能力较量”

2026年的技术斩杀线,已从单纯的参数比拼(如续航、算力)升级为体系能力的较量,涵盖三电系统、智能驾驶、补能效率、安全规范四大维度。

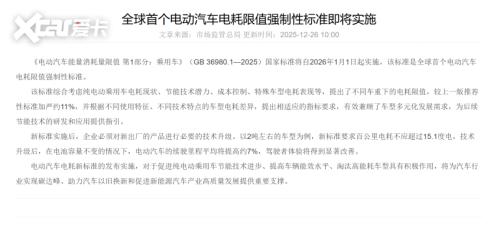

具体来看在电耗方面,工信部新能源补贴新门槛15.1kWh/100km成为硬性要求,2026年不满足这一指标的车型将失去政策红利和市场竞争力。补能方面,“5分钟快充200公里”成为标配,比亚迪“兆瓦闪充”、宁德时代第二代神行超充已实现技术落地,无法提供高效补能解决方案的品牌将被淘汰。智能驾驶方面,长安深蓝SL03、北汽旗下极狐阿尔法S(L3版)、极氪9X已获得l3级自动驾驶道路测试牌照,L3级商业化落地已经进入关键期,具备“技术+保险+责任承担”完整体系的企业才能抢占先机。

3、生态线:从“产品思维”到“用户生态思维”

2026年,生态斩杀线也正式成型,行业竞争从“产品思维”彻底转向“用户生态思维”。传统车企的“造好车再卖车”模式已过时,取而代之的是“以用户为中心,构建全生命周期生态”的新模式。这一生态涵盖智能座舱、OTA迭代、补能网络、售后服务四大核心板块,任何一个板块的缺失,都将导致用户流失。

“99%的中国纯电动车用户受访者表示,下次会考虑继续购买纯电动车。”这是全球咨询公司罗兰贝格发布的《2025年智能电动车补能生态体系指数》中披露的调研数据。“这些车主陆续进入换车周期,因为享受过电动车的便利,如果复购也极有可能考虑同品牌电动车。”有销售经理称,企业也的复购策略也已从单一车辆销售延伸至“生态锁定”。

比亚迪早已宣告全球范围内最大兆瓦级闪充网络的宏伟蓝图:计划在全国范围内建设高达4000座的超级充电站;蔚来通过“换电站+服务无忧套餐”构建服务生态,在高端市场锁住用户忠诚度;华为智选车凭借鸿蒙座舱的生态协同,2025年相关车型销量逼近60万辆,其中不少用户来自华为手机生态。

规模、技术、生态这三条线构成了一个紧密咬合的“莫比乌斯环”规模不足导致成本高企,成本压力让技术研发缺少资金支撑,技术缺失造成产品毫无竞争力,产品劣势进一步导致销量下滑,销量下滑又会继续推高单位成本,最终企业陷入无法挣脱的死亡螺旋。

如何逃离“斩杀线”

面对2026年的多维斩杀线,车企必须彻底告别单一性成长模式,进入一个多维竞争、体系制胜的新时代。

1、技术多元:放弃“终极路线”执念,构建全场景解决方案

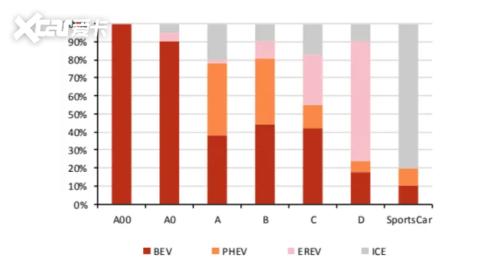

2026年,技术路线的多元化已成为共识,车企需放弃对“终极技术”的单一执念,转向覆盖不同用户场景、不同消费层级的多元技术解决方案。纯电、增程、混动等路线并非相互替代,而是互补共生格局。数据显示,2024年全年新能源汽车销量达到1126.2万辆,其中插混与增程式车型贡献451.9万辆,同比增速高达85.2%,远超纯电车型15%的增速。这一差距在2025年进一步拉大,混动车型市场份额逼近50%,而纯电渗透率则从60%降至58%。这也从侧面体现车企开始关注多种技术解决方案,充分发挥各类技术的优势。

吉利的技术多元布局极具代表性:极氪系列注重纯电技术,银河系列加强在增程领域的布局,混动领域有雷神AI实现技术突破,2025年新能源销量达168万辆,其中多元路线贡献了70%的销量。长安汽车构建“纯电+增程+混动”三线并行体系,2025年新能源销量超110万辆,同比增长51%;理想汽车从单一增程转向“增程+纯电”双线布局,推出纯电车型MEGA,缓解了增程车型的竞争压力。

2、生态协同:打破部门壁垒,构建“用户-技术-服务”闭环

告别单一性成长,核心在于构建生态协同能力,打破传统车企研、产、供、销的部门壁垒,形成以用户为中心的“用户-技术-服务”闭环。这需要企业进行组织架构的深层改革,从“流程型组织”转向“用户型组织”。

广汽的“番禺行动”是组织变革的典型案例:迁至一线,导入IPD流程,重塑组织架构,打破研产供销壁垒;北汽推行“三年跃升行动”和“大部屋”模式,实现研产供销高效协同,2025年北汽新能源全年销量成功突破20万大关,同比增长84%。

3、全球化深耕:从“中国制造”到“本地制造”,构建全球供应链体系

全球化深耕的核心是实现从“中国制造”到“本地制造”的转变,构建具备抗风险能力的全球供应链体系。这需要车企在海外建立研发中心、生产基地、营销网络,深度融入当地市场,成为“本土化企业公民”。

奇瑞的全球化布局已初见成效:创下全年出海超134万辆、海外单月销量突破14万辆的佳绩后。在巴西,奇瑞的市场占有率达到8.7%;在俄罗斯,每卖出4辆车就有1辆来自奇瑞。比亚迪的欧洲总部落户匈牙利建厂,整合当地供应链资源,电池、电机等核心零部件实现本地化采购。长安提出“无基地不海外”,以泰国罗勇工厂为支点,辐射东南亚市场。这些企业的实践表明,全球化深耕不仅能规避贸易壁垒,还能降低物流成本、提升用户响应速度,成为跨越全球化斩杀线的关键。

活在“斩杀线”之上

2026年的中国车市,注定是一场“剩者为王”的残酷游戏。当“单一性增长”的旧范式崩塌,斩杀线全面升级。那些试图依靠单一规模、单一技术、单一市场存活的企业,终将被多维绞杀网淘汰。而能够实现技术多元、生态协同、全球化深耕的企业,将获得参与下一阶段竞争的资格。

正如华为任正非所说:“活下去是最高纲领。”在2026年的车市大考中,退与进的故事将再次上演。站在2026年的起点,我们不妨追问每一家车企:你的企业,距离多维斩杀线还有多远?你是否已经做好了告别单一性成长的准备?这个问题的答案,将决定你是成为市场的创造者,还是另一个被“斩杀”的统计数字。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}