2025年的中国车市,没有温情,只有一张冰冷的“成绩单”。

政策红利的潮水褪去,过去靠补贴、靠政策倾斜就能活得滋润的日子,一去不返。价格战打了整整一年,从“万元让利”打到“成本倒挂”,终究证明“以价换量”是饮鸩止渴。新能源渗透率突破50%,意味着“油退电进”不是趋势,是现实——燃油车的生存空间被挤压到只剩半壁江山,合资品牌的燃油车生产线关停消息,成了行业常态。

这一年的销量数据,早已不是简单的KPI数字。它是企业战略定力的试金石,是供应链垂直整合能力的成绩单,是现金流健康度的体检表,更是品牌势能的晴雨表。

读懂2025,才能从这份年度考核中,拿到关于未来生存能力的诊断书。

头部自主品牌:技术护城河与生态壁垒的双重加固

2025年,中国头部自主车企呈现“强者恒强”的格局,比亚迪、吉利汽车、上汽集团纷纷超额完成年度目标,靠的不是单一爆款的偶然,是体系能力的必然。

比亚迪的登顶,是中国汽车工业的里程碑。460万辆的全年销量,拿下中国车企、中国品牌、全球新能源三料冠军,其中纯电车型225.67万辆,同比增长28%,硬生生把特斯拉163.6万辆的交付量甩在身后,实现了全球新能源格局的逆转。

这背后,是比亚迪“纯电+插混”双轮驱动的战略定力,是垂直整合产业链的成本优势——从电池到电机,从芯片到电控,核心技术攥在自己手里。秦PLUS DM-i、海豚守牢10万-20万家用市场基本盘,腾势D9、方程豹豹5、仰望U8冲击30万-100万高端市场,价格带全覆盖的产品矩阵,让比亚迪在价格战中底气十足。

更亮眼的是海外市场,104.96万辆的出口成绩,同比增长145%,意味着中国品牌真正有底气与丰田、大众在全球赛场正面对抗。

吉利的“银河速度”则验证了多品牌战略的正确打开方式。302.46万辆的销量、39%的同比增幅,超额完成300万辆年度目标,创下历史新高。核心驱动力是新能源业务的爆发,168.78万辆新能源汽车销量,同比增长90%。

其中银河品牌以123.58万辆的银河品牌销量,150%的同比激增,证明了吉利在新能源转型中找到了自己的节奏。银河E5、L7精准卡位主流家用市场,银河M9冲击高端,再加上中国星系列燃油车的稳定输出,吉利形成了燃油与新能源、国内与海外的均衡发展格局。李书福那句“跟市占率第一的差距不断缩小”的喊话,藏不住的是野心,更藏不住的是吉利体系爆发力。

上汽集团的转型则展示了传统巨头的韧性。450.7万辆的整体销量销量背后,两个比例更具战略意义:自主品牌占比65%,新能源汽车占比36.4%。当合资板块增长乏力时,智己、飞凡等新能源品牌扛起大旗,上汽通用五菱新能源则用年销破百万的表现,为这家老牌国企注入了新动能。

而海外市场销量107.1万辆,让上汽成为中国汽车出口的主力军。贾健旭“撕掉合资皮”的狠话,不是空喊口号,是上汽重构产品定义权的决心—— “拿来主义”到“自主研发”,老牌国企的转型纵深,远比想象中更坚定。

头部自主品牌的领跑逻辑,已经从“拼销量”升级为“拼体系”。不再依赖单一爆款续命,而是靠全产业链布局、全价格带产品矩阵、全球化市场布局构筑护城河。这条护城河,就是它们跑赢的底气。

转型中的焦虑者:在十字路口的徘徊与抉择

与头部车企的高歌猛进形成鲜明对比,部分传统车企在2025年陷入“转型焦虑”。新能源转型滞后、产品矩阵失衡、市场响应迟缓,成了它们的共同痛点,也成了悬在头顶的达摩克利斯之剑。

奇瑞的“出口依赖症”暴露了其转型的结构性困境。280.64万辆的销量中,出口占比高达47.9%,连续23年保持中国品牌乘用车出口第一这份成绩足够亮眼,但国内市场的新能源短板却不容忽视——新能源销量占比仅32.2%,远低于行业平均水平。

在新能源渗透率突破60%的市场环境下,奇瑞的增长基本盘仍依赖燃油车出口。海外的荣光,遮不住国内转型的迟缓,如果不能加速电动化与智能化布局,2026年的增长压力,只会越来越大。

长城汽车的“品牌迷局”,则是传统SUV王者的转型阵痛。132.37万辆的销量,同比增长7.33%,目标完成率仅33.09%。新能源车型仅占30.5%,与行业平均水平存在明显差距。旗下五大品牌陷入“多线作战却无一突出”的困境。哈弗品牌面临竞品围剿,战力衰减;魏牌高端化转型效果不及预期;坦克品牌聚焦小众越野市场,规模有限;欧拉品牌刚刚完成焕新,市场前景尚不明朗。

产品定位分散、核心技术亮点不足、市场响应速度迟缓,让长城汽车在2025年的竞争中逐渐掉队,面对2026年长城需要回答的根本问题是:在新能源时代,自己的核心竞争优势究竟是什么?

合资品牌的整体承压,更是肉眼可见。尽管上汽通用五菱靠着新能源转型实现163.51万辆销量,新能源渗透率超61%,但多数合资品牌仍未摆脱燃油车依赖。一汽-大众武汉工厂燃油车生产线关停、上汽通用收缩燃油车产能、广汽三菱把厂房租给埃安……这些消息,拼凑出合资品牌的生存困境。

为了活下去,合资品牌纷纷让渡研发主导权给中方团队,加强与本土产业链合作,但市场响应仍显滞后。在自主品牌与新势力的双重挤压下,合资品牌的市场份额持续萎缩,如果不能加速电动化转型与智能化升级,2026年的合资品牌,可能会迎来一波“退场潮”。

当然,焦虑者中也有逆袭者。长安汽车291.3万辆的销量,目标完成率97.1%,新能源销量110.9万辆,同比增长51%,深蓝、启源、阿维塔三大品牌协同发力;一汽红旗连续8年正增长,新能源销量同比增长29.8%。奔腾品牌新能源销量暴增107%,它们的逆袭证明:传统车企不是没有机会,只要坚定转型方向、聚焦核心业务,就能在未来站稳脚跟。

新势力分化:从野蛮生长到残酷淘汰

2025年的造车新势力,彻底告别了“野蛮生长”的时代,分化成了三个阵营:黑马突围、巨头调整、弱者退场。行业淘汰赛的主题,从“规模竞赛”变成了“盈利与体系能力比拼”,未达目标的企业,已经站在了生死线边缘。

零跑与小米的“黑马现象”揭示了新势力第二阶段竞争的关键要素。零跑59.66万辆的交付量,登顶新势力销量榜,靠的是全域自研带来的成本控制能力和产品定义能力——朱江明那句“这十年九死一生”,道尽了零跑的生存智慧。小米41万辆的交付成绩,对于一个成立仅5年的品牌来说,足够亮眼,这是生态赋能、流量变现(虽容易陷入舆论漩涡,但关注度一直不低)和极致效率的胜利。零跑和小米的成功证明:新势力下半场,靠融资和营销已经行不通,必须建立可持续的商业模式和差异化竞争力。

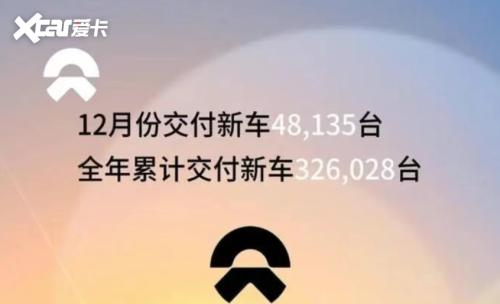

理想与蔚来的“调整阵痛”则反映了高端市场的波动性。理想40.63万辆、同比下滑18.81%的成绩,暴露出对家庭SUV市场的过度依赖和产品迭代节奏的混乱。增程路线收缩,纯电车型受阻,双线困局让理想在2025年下半年品牌力下跌,“去华为化”“丰田化”调整,更像是被逼出来的无奈之举。蔚来全年销售32.6万辆,目标完成率仅74.1%,尽管乐道L90救场、全新ES8增配降价拉动销量,但三品牌齐发仍未达预期,李斌“钱花在刀刃上”的反思,是蔚来从理想主义走向务实的标志。高端新势力的护城河,不能只靠品牌故事,还要靠产品力和盈利能力。

小鹏的逆袭与鸿蒙智行的压力,构成了新势力的另一组对比。小鹏42.94万辆的交付量,同比增长126%,完成率超113%,MONA系列成功打入主流市场,证明了技术品牌向下渗透的可能性。何小鹏那句“不变是必死,变化可能可活”,道尽了管理调整的痛苦,但也换来了小鹏的翻盘。反观鸿蒙智行,58.9万辆的年销量看似亮眼,但问界品牌贡献了超七成销量,新增品牌表现平平,华为生态的赋能效应未能充分扩散。新势力的竞争,已经从“单打独斗”变成“生态对决”,但生态赋能也要看落地效果。

新势力阵营已从“一起做大蛋糕”进入“相互争夺份额”的阶段。那些依赖单一爆款、缺乏核心技术壁垒、资金链紧张的中小新势力,在2026年可能被加速淘汰。

2026年“突围赛”:三大战役决定生死

2025年的销量数据不仅是阶段性战报,更是行业洗牌的预警信号。头部自主车企凭借技术壁垒与全球化布局占据先机,而转型迟缓的传统车企与弱势新势力则命悬一线。2026年车市,没有温情,只有三场硬战,打赢了,才有未来。

第一场,技术战取代价格战,成为竞争主线。随着新能源渗透率突破50%,用户对汽车的需求已经从“代步工具”升级为“智能终端”,单纯的价格竞争已经无法建立长期优势。800V高压平台、碳化硅模块、城市NOA、舱驾一体……这些前沿技术,将成为车企的核心战场。比亚迪的易四方、吉利的雷神电混、小鹏的XNGP,已经亮出了底牌。谁掌握了核心技术,谁就掌握了定价权,谁就能站稳脚跟。

第二场,海外市场从“可选项”变成“必选项”。比亚迪海外年销破百万,奇瑞出口占比近半,上汽、吉利海外表现亮眼,中国车企的全球化已经进入实质性阶段。但这也意味着,中国车企要直面丰田、大众、Stellantis等全球巨头的竞争,要应对关税壁垒、文化差异、本土化生产等挑战。2026年的海外市场,不是增量市场,是生死市场,没有海外布局的车企,注定走不远。

第三场,品牌分化与市场细分,将更加极致。2025年的数据已经证明,一家车企通吃所有市场的时代已经过去。豪华电动市场有蔚来、仰望,主流家用市场有比亚迪、吉利,下沉市场有五菱、零跑,个性化市场有坦克、方程豹。不同价位、不同技术路线、不同品牌定位的车企,面临着完全不同的竞争环境。2026年,只有找准自己的赛道,做深做透,才能在激烈的竞争中活下去。

2025年的车市,已经用数据证明:规模与新能源占比,不再是“发展指标”,而是“生存指标”。当渗透率迈过50%,价格战、关税战、技术战同步升级,行业进入淘汰赛最残酷的阶段。

2026年的中国车市,没有补时,没有加时,更没有重赛。每一次战略决策,每一次技术投入,每一次市场布局,都可能决定终局。

2026,不是谁跑得快,而是谁留在场上。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}