一剂“温柔的猛药”正式停用。

2026年1月1日零点,辞旧迎新的钟声未落,中国新能源汽车市场便迎来历史性转折——延续两年的新能源汽车购置税“全免时代”正式终结,取而代之的是减半征收政策,每辆新能源乘用车减税额上限从3万元降至1.5万元,插电混动车型纯电续航门槛也同步提升至100公里。

过去两年,政策补贴如同“温柔的猛药”,助力中国新能源汽车市场实现爆发式增长。但随着补贴力度减弱,市场早已呈现新态势:刚需消费群体逐渐饱和,增量市场转向改善型消费。

如今,随着这剂“温柔的猛药”药效减退,消费者购车成本直接上升,市场情绪趋于谨慎。习惯了“免税红利”的中国车市,如何在这场不可避免的“断奶”过程中,继续保持对消费者的吸引力?

面对这场更为复杂、多元化的高阶博弈。金融工具、精准补贴、产品升级、服务捆绑……车企的每一步落子,既是对冲政策冲击的权宜之计,更是关乎未来市场地位的深远布局。

车企应对策略:三大路径的多维博弈

面对购置税政策退坡的冲击波,各大车企并未采取单一策略,而是依据自身资金实力、品牌定位与市场目标,分化出三条清晰的应对路径,形成了“金融工具主导、直接补贴兜底、复合权益加码”的三足鼎立格局。

路径一:金融战全面开花——7年低息成主流,以杠杆换空间

2026年开年,一场以“7年超长低息”为核心的金融战迅速席卷行业。这一策略的精妙在于,它避免了直接降价对品牌价值的损伤,又通过财务杠杆巧妙地将一次性购车成本“熨平”为长期、低感知的月供压力,有效对冲了购置税上涨带来的心理门槛。

特斯拉率先扣动扳机,针对Model 3/Y推出年化利率仅0.98%的7年期方案。以此计算,入门版Model 3月供可低至1918元,相比此前常见的5年方案,月供压力骤减,购车门槛被实质性拉低。

随后,新势力与传统车企快速跟进,形成梯队效应。小米汽车以“20%首付+固定利率”为核心。YU7车型首付最低4.99万元起,月供2593元,同时提供“3年0息”选项。理想汽车采用的是分段免息+车型差异化。比如,以MEGA/i8车型前3年免息,后4年年化费率2.5%。小鹏汽车将门槛拉至最低,全系月供1355元起,MONA M03月供甚至低于一线城市房租,直指年轻首购群体。

传统车企也迅速入局,东风奕派007、吉利银河M9、奇瑞风云T11等传统车企车型,也纷纷推出低首付、低月供的7年低息方案,确保在主流市场不落人后。

这场金融战的本质,是“用资金成本换取市场准入门槛”。其优势在于灵活性:无需调整官方指导价以维护品牌形象,贴息成本可根据市场反馈和销量动态调整,且能覆盖从经济型到豪华型的所有价格区间。

“车企在当前这个时间节点推出长期分期方案,核心是通过金融杠杆降低购车门槛,对冲购置税优惠退坡带来的成本上涨压力。”中国汽车流通协会副秘书长郎学红如此表示。

然而,为何设置“7年”?这并非偶然。一方面,这与新能源汽车,尤其是电动车的换电周期及电池衰减焦虑密切相关,6-8年正是电池衰减、换车高峰期,长周期金融方案与新能源的商业模式天然契合。另一方面,这也是竞争逻辑的演变:从“卖出一辆车”的一次性交易,转向“经营一个用户7年”的长期关系。通过用户运营的绑定,让7年还款周期基本与消费者车辆持有周期持平,期间持续的资金往来能显著增强客户黏性,为售后服务、增值服务提供入口。这构建了一种双重价值:短期降低购车门槛,长期增强用户粘性与全生命周期价值。车企在短期牺牲部分金融收益,换取的是精准捕其捉换购需求,形成销售闭环。

当然,金融战也暗藏风险。长期低息积累的金融风险、消费者可能因过度关注月供而忽视产品本身、以及最终可能导致的金融内卷,都预示着这并非终极解决方案。

路径二:直接补贴兜底——以利润换销量,短期稳局的权宜之计

与精巧的金融战并行,部分车企选择了更直接、更易感知的“现金补贴”策略,试图在政策切换的阵痛期快速稳住价格体系和客户订单。

智界汽车是其中的典型代表。其宣布为全系车型提供至高12000元的限时购置税补贴,活动截止至3月2日。这笔补贴几乎覆盖了政策退坡后消费者需承担的绝大部分增量税负(2026年最高减税额为1.5万元)。该策略包含三层设计:第一,精准对冲,保持消费者到手价不变;第二,制造“限时紧迫感”,刺激观望客户转化为订单;第三,将购置税补贴嵌入价值数万元的更大权益包中,提升整体性价比感知。

同样奇瑞汽车针对风云T11全系车型推出“购置税全额减免+万元现金直降”的双重优惠。以入门级2025款220后驱伯牙巨幕奢享版为例,其官方指导价18.99万元,对应购置税为8,403元,而购置税补贴为10000元,能全面覆盖购置税金额甚至还能多省一千多元。

事实上,在2025年末政策切换前夕,近20个品牌推出类似“兜底”政策,承诺为跨年交付订单补足税差。

直接补贴的优势在于效果立竿见影,短期内能快速稳住客流、锁定订单,避免价格上涨导致的客户流失,尤其适合刚需市场存量博弈,同时能强化性价比品牌形象。但其劣势同样致命:这本质上是“以利润换销量”,对车企毛利率造成直接冲击。对于利润微薄或现金流紧张的车企而言,这无疑是饮鸩止渴,难以持续。

因此,直接补贴只能是特定阶段、针对特定车型的短期战术,考验的是车企的财务实力和承受极限。

路径三:复合权益加码——产品与服务升级,长期生存的核心筹码

当一部分车企在金融和补贴的“水面之上”激烈交锋时,另一部分头部玩家已将目光投向水下,致力于构筑更深层的竞争壁垒——即通过产品结构优化、技术硬实力升级与服务生态捆绑,进行一场全面的“价值重塑”。

产品结构战略性调整:清理非合规车型,聚焦主力。随着插混车型纯电续航门槛提升,比亚迪等车企迅速停产未达标旧款,全力主推符合新标的全新车型,确保产品享受足额政策红利。奇瑞更是力争26年所有新品插混/增程纯电续航不低于200km,确保车辆都能满足购置税补贴。

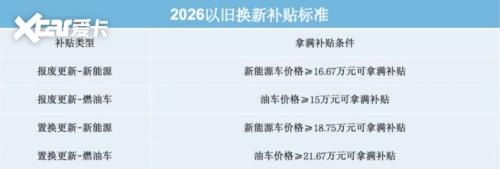

价格带精准卡位:购置税退坡叠加“以旧换新”补贴政策(新车价约16.67万元可获满额补贴),促使车企将资源向16-30万元的高价值区间倾斜。鸿蒙智行通过“问界、智界、享界”等品牌矩阵,实现从20万到60万以上市场的精细化覆盖,最大化政策收益。

技术升级提升产品附加值:政策退坡迫使消费者从“看优惠”转向“看价值”。车企回应以更快的技术迭代。小米SU7改款全系升级至高算力智驾芯片,提升智能体验。华为鸿蒙智行宣布加速推进高级别智能驾驶落地计划。

蔚来、乐道等品牌借此推出“租电”方案,购车时可直接节省数千元乃至上万元的购置税,将政策劣势转化为商业模式优势。

与此同时,更多车企选择打出一套融合金融、补贴、服务、权益的“组合拳”:特斯拉在提供低息贷款的同时,推出车漆减免等权益。奇瑞免费取送车,终身道路救援,车主健康险,终身质保等。上汽大众针对燃油车,将现金红包、终身质保、以旧换新补贴等政策捆绑。豪华品牌如宝马,则通过直接官降结合售后服务升级,在维持品牌调性的同时提升竞争力。

这类策略的核心,是从“销售产品”转向“提供全周期出行解决方案”。其优势在于能精准匹配客群需求,摆脱单一策略局限,同时推动品牌向上,构建长期竞争力;但劣势是需要整合多方资源,对营销与服务体系要求较高,策略设计不当易导致成本失控。

行业生态重塑,从单点竞争到系统博弈

车企应对策略的转变,不仅改变了市场竞争格局,更引发了产业链的深度调整,这本质上是“短期销量稳定”与“长期品牌发展”的博弈——在这场购置税退坡引发的行业洗牌中,没有所谓的“最优策略”,只有“最能活下去的选择”。进入“内卷至死”的淘汰赛,比拼的不是谁活得更光鲜,而是谁能熬到最后,谁能在成本、利润、销量的三角困境中,找到那一丝生存的缝隙。

在金融维度,汽车金融公司的角色已从单纯的资金提供方,转变为深度参与用户运营和数据服务的合作伙伴。已有金融公司推出基于实际行驶里程的保险产品,实现风险定价与用车行为的绑定。

在价值维度,软件与智能化供应商的地位空前提升。各软件厂家的合作伙伴收入呈倍数增长。这预示着产业分工正迈向“硬件趋同标准化,软件服务个性化”的新阶段。

这场多维博弈,本质上是车企在“短期销量维稳”与“长期品牌发展”之间的艰难平衡。不同路径的选择,清晰映射出企业的不同处境:中小车企:求生本能驱使下,更倾向直接补贴等短期手段,力求先“活下去”。

头部自主/合资品牌:有能力进行长短结合,一面用金融工具稳住阵脚,一面加速产品与技术升级,谋求长期核心竞争力。豪华品牌:政策冲击相对较小,其策略核心在于通过精细化的价格调整和服务升级,在维护品牌价值的同时扩大市场份额。

中国汽车流通协会专家指出,本轮促销呈现出的差异化、结构化特征,标志着行业竞争正从单一的“价格内卷”向多维度的“价值博弈”健康演进。

结语:成年礼与新征程

购置税“全免时代”的终结,并非中国汽车产业的寒冬,而是一场迟来的“成年礼”。它像一个信号,清晰地表明市场驱动将正式取代政策驱动,成为行业发展的主引擎。

价格战的火力渐熄,绝非竞争放缓,而是竞争方式的一次全面升维。从简单粗暴的降价,到金融方案设计、产品价值创新、服务生态构建的综合较量,中国车市正在步入一个更复杂、更成熟,也更具挑战性的新阶段。

在这里,每一分成本的控制、每一次技术的迭代、每一个服务的优化,都可能成为决定生死的关键,而“活下去”,也从曾经的最低目标,变成了当下最珍贵、最具含金量的成果。

对于消费者而言,这场变革意味着更理性的选择、更优质的产品和更完整的服务体验。但对于中国新能源车企而言,这场变革没有温情,只有生死较量。在价值博弈的深水区,真正的航行才刚刚开始——没有捷径可走,没有红利可享,每一步都如履薄冰,每一次决策都关乎生死。而最终,那些能熬过这场内卷、坚守到最后的车企,无论规模大小、品牌强弱,都足以被铭记——因为在这场残酷的淘汰赛中,能存活下来,本身就是一种胜利,就是中国汽车产业最坚实的底气。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}