在新能源汽车行业蓬勃发展的当下,新能源面系车作为物流运输领域的重要力量,其市场动态备受关注。通过2025年2月新能源面系车市场的详细数据,深入洞察这一细分市场的现状与趋势。

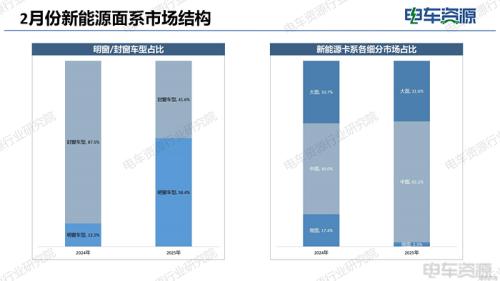

市场维持高增态势,明窗车型占六成份额

根据电车资源行业研究院数据统计,2月新能源面系销量高达18473辆,同比大幅增长122.2%,较1月份环比下滑8.7%,表明市场正处在快速变化期。与2024年2月相比,2025年2月新能源面系车市场结构有明显变动。微面占比从2024年的17.4%骤降至2.3%,中面占比则从49%升至65.1%,大面占比微降。中面在面系市场中的地位依然稳固。

从车型分类来看,明窗车型在25年2月份占比同比大幅提升,从2024年的2月份12.5%升至58.4%,封窗车型占比相应下降。这或许和市场需求变化有关,明窗车型在一些特定场景,像城市配送、客货两用等方面,可能更具优势。

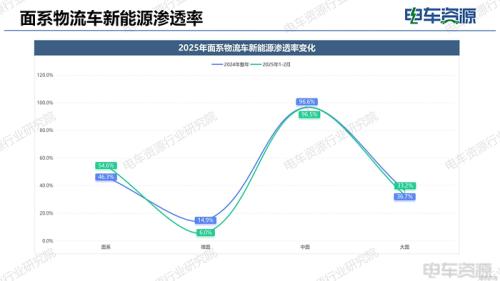

新能源渗透率进一步拉升

面系:2025年1-2月渗透率(54.6%)高于2024年(46.3%),表明该类型物流车的新能源渗透速度加快。

微面:2024年渗透率为14.9%,2025年1-2月骤降至6.0%,是三类车型中降幅最大的,新能源渗透明显遇冷。

中面:两年渗透率均处于极高水平,2024年为96.6%,2025年1-2月为96.5%,几乎持平,说明中面物流车已高度普及新能源车型。

大面:2025年1-2月渗透率(33.2%)低于2024年(36.7%),呈现下降趋势,新能源渗透动力不足。

珠三角、长三角是主战场,北方潜力区域发力

广东、浙江、江苏等经济发达地区是新能源面系物流车的主要市场。2025年2月,广东新能源面系车销量领先,但不同车型在各地区的表现差异很大。比如新能源微面,广东销量65,去年同期288,降幅达77.4%,占有率也下降了4.6%;而江苏、浙江等地虽销量也有波动,但安徽销量增长明显,增幅达39.3%,占有率提升7.3%。中面和大面在各地区同样有不同表现,像中面在河南、四川等地销量增长迅猛,河南增幅722.4%,四川增幅720.5% 。这说明不同地区的市场需求、政策环境对新能源面系车的销量影响巨大。

上通五菱扩大市场份额

各大车企在新能源面系车市场竞争激烈。2025年2月,上汽通用五菱以27.6%的市占率位居榜首,远程新能源商用车、长安凯程汽车紧随其后。不过,各车企同比增速差异明显,东风汽车同比增速高达238.9%,而华晨鑫源、上汽大通增速较慢。

分车型来看,新能源微面领域,远程超级VAN幸福号、精灵智蓝E5等车型有一定市场份额。中面市场中,五菱扬光表现亮眼,销量5100,占比42.4%,远程星享V系列、长安睿行EM80等车型竞争也很激烈。大面市场里,重庆瑞驰汽车实业有限公司的瑞驰EC75销量1339,占比22.2% ,远程超级VAN、开瑞江豚系列等车型也在争夺市场份额。

展望未来

可以看出,新能源面系车市场机遇与挑战并存。整体增长良好,中面市场潜力大,新兴地区需求释放,车企可依地区需求优化产品、推广市场。但竞争激烈,车型与企业两极分化,头部需创新升级,尾部要寻找差异化策略。

未来,新能源面系车在多维度极具潜力。技术上,电池革新是关键,固态电池等研发推进,续航有望从300 - 500公里提至800公里以上,充电时长缩至30分钟内。智能化升级方面,自动驾驶辅助系统将从基础功能迈向高等级自动驾驶,通过传感器与算法协同,优化行驶规划,降低事故率与能耗,如城市配送可依实时路况规划最优路径。

市场拓展层面,电商繁荣带动城乡物流配送需求,新能源面系车将融入城市即时配送,打通农村物流通道,共享物流模式也将注入新活力。政策上,政府扶持力度持续,虽购车补贴等或退坡,但会加快充电桩建设、完善路权政策,地方也将出台针对性政策推动绿色物流。

不过,挑战同样存在。市场竞争加剧行业洗牌,技术弱、产品差的企业面临淘汰,头部企业靠创新与规模巩固地位。售后服务体系不完善,维修保养技术要求高、网点少,导致成本高、周期长。企业需构建高效售后网络提升竞争力。

未来,新能源面系车市场有望因技术、政策、需求持续发展,企业需关注市场动态,期待市场精彩表现。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}