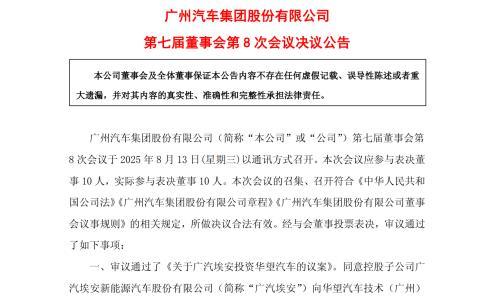

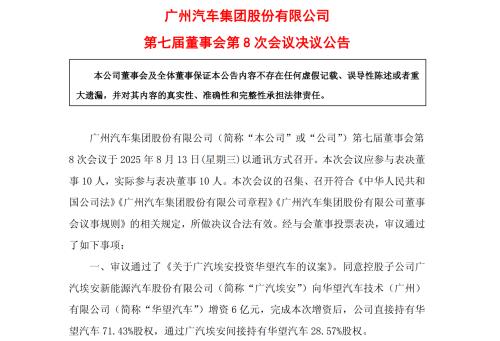

这一仗,我们必须赢。

“你们在这慢慢享用,现在我去提车!”

撂下这句话后,柬埔寨本地同事索安,将一整提的冰蔗浆交给了我,然后满脸兴奋地转身下楼。就见他匆匆叫了一辆嘟嘟车,朝着独立纪念碑那边去了。

每日午后一杯掺杂大量碎冰的蔗浆,以及功能同国内出租车/网约车的三轮车,是中南半岛国家共通的标志物

索安是名柬埔寨籍华裔,5年多前笔者还在某东南亚地产集团工作期间,曾有一年多常驻柬埔寨金边,期间一直与其共事。当时断断续续听他说过,其祖上大约上世纪初的时候举家从广东潮汕移居柬埔寨的,汉姓陈,到他这里已经是第6代。

而这里的“提车”,其实就是字面上那个意思——订购的新车已经到店,需要他自己去提。而索安还特别说过,“这可是台英国车”。

大约三刻钟后,当天午休快结束时,聚在公司三楼天台遮阳棚下的一众同事们正准备回办公室“搬砖”之时,大家遥遥听到路口方向连续一串汽车喇叭声。

攀着天台围栏一望,下面这一幕也许终生难忘——

只见一台银色车身油漆锃亮的SUV,正反射着5月初北纬11°线正午时分灿烂的阳光,朝着公司大楼方向开来。戴着墨镜的索安,一手握着方向盘,一手正神气活现地从驾驶室里探出来,朝着我们挥动着。

作为一个上海人,荣威RX5属于那些“烧成灰”我们都能认得出的车型。而这台MG品牌汽车,除了车标以及可能存在的细部调整,基本和荣威RX5完全的一致,显然是上汽集团的东南亚市场特供款车型

人生第一台车,那意义自然不同。考虑到索安只有27岁,笔者买第一台车的时候都是29岁……等等……这不是上汽的荣威RX5么?!

而随着索安的新车越来越近,我惊讶地发现,车头上居然挂着八角形的MG标。

中国车企,前出东南亚

自上世纪80年代末以来,日本汽车品牌已逐步在东南亚市场占据霸主地位。以泰国为例,2022年泰国新车市场总份额62.84万台,top 10排名中,日系品牌分占其六。

丰田、本田、三菱和马自达,分列1~4名。日产和铃木,位列7和8。其中,头两名丰田和本田的新车总销售量,合计37.04万辆,直接一刀切去了整个蛋糕的近六成规模。

东南亚热销的日系车型之一,丰田普锐斯。不过价格么,实在不算便宜——在2018年会儿,即使一台2010款的旧普锐斯,若车况良好仍可卖出1.3~1.5万美元

但仔细看最近几年的统计,我们总能在top10名单中见到一个熟悉的品牌:Morris Garages(MG)。

2005年7月,南汽集团以5000万英镑的代价,收购了罗孚公司本身。附带的,还有MG品牌和罗孚的专属发动机生产企业Powertrain。而此前,上汽集团已经购买了罗孚25、75车型以及全系列发动机的知识产权,并据此建立了名为“荣威”的全新自主品牌。

当年7月,南汽集团的母公司跃进集团,突然与上汽集团签署了合作意向书,双方为寻求合并展开一场耗时日久的交涉工作。此后在经历了长达两年时间,细致到法人地位以及税收渠道问题的复杂谈判,南汽被上汽成功收入囊中。

罗孚曾经是英国汽车工业最响当当的招牌,在世界汽车工业的历史上都占据着一席之地。但正因为如此,这个品牌昂贵而厚重,上汽集团买到了其全部,但唯独这个价值可达上百亿的招牌,实在难以下手。

不过随着对南汽收购的成功,MG品牌的到手,也可以算是一种退而求其次。

各方往往将上汽收购南汽的操作称为“神来之笔”,但具体细节和本文无关,有机会以后再谈

以现在的情况来看,很可能早在那会,上汽集团对MG品牌的价值以及未来,就已经有过长远的考虑。

2008年以后,随着中国汽车工业的全面成熟,国产汽车在质量和工艺上均达到了世界级标准,而此时,上汽集团方面,也开始积极考虑“出海”的诸多事宜,以实现其海外业务“两条腿走路”的战略,即一方面与通用等国际巨头继续合作开拓海外市场;另一方面积极与本地伙伴签约,共同开发市场。

最初,南亚与东南亚,都是上汽“本地化合资”模式的方向。但在2012年前后,最终南亚方向(实际是印度市场)被放弃,上汽将首个目标选在了东南亚的泰国。泰国的正大集团,成为其合作伙伴。

而上汽交付用于合资项目的品牌,则是MG。一个在国内影响力一般,但实际在东南亚等前英国殖民地国家以及周边地区,仍旧保有口碑的品牌。

上汽MG在泰国下线的第10万台汽车

2013年末,上汽首座泰国装配工厂落成,并于次年开始以全散件组装(Completely Knock Down,CKD)的形式,组装生产MG ZS、MG GS、MG 3等车型,年产约4万辆。在泰国本地组装的名爵汽车,除了提供给泰国市场外,也向整个东南亚、中东地区进行销售。

由于第一工厂运转顺利,上海集团很快与正大集团合资成立上汽正大有限公司,并斥资100亿泰铢在泰国水城(जलपुरी,也译作春武里)兴建智能化程度更高的上汽名爵第二工厂。

2017年11月末,水城工厂正式启用,其设计最大年产量可达10万辆。

MG在东南亚的宣传,都着重于强调其是始于1924年的百年汽车品牌

而本文开篇提到的,那位柬埔寨朋友购置的MG RX5,实际就是泰国工厂所生产的。显然考虑到品牌效应,上汽专门将荣威旗下的热销车型进行了换标操作,然后直接在东南亚地区开始发售。

更多的自主品牌正在进入

就在上汽集团积极与泰国部署产能,开拓市场的同时,其“另一条腿”正在印尼开疆拓土。

2017年7月初,上汽通用五菱位于印度尼西亚西爪哇省勿加西县Bekasi GIIC工业园区的制造中心,正式投产。这座工厂是在2015年8约正式动工的,设计最大年产能,可以达到15万辆规模。从建造到投产,只用23个月的时间。

上汽通用五菱在印尼商场举行的地推活动

现阶段,上汽集团在东南亚地区部署的产能,最大可达到30万辆规模。尽管其相比国内,只是很小的一部分,且尚未完全启用。但就目前自主品牌全球化而言,算是迈出了实质性的第一步。

上汽集团的努力,大致可以视为“国家队”的走出去战略。而在国家队带领下,民营主机厂,如吉利控股集团,也在新世纪第一个十年结束后,开始布局其东南亚战略。

2017年6月下旬,经过艰苦的谈判,吉利控股集团正式与马来西亚DRB-HICOM集团签署协议,收购该集团旗下子公司宝腾汽车(Proton)49.9%的股权。

宝腾汽车曾经是马来西亚制造业的一张名片

宝腾汽车是一家从设计、制造,到销售全路径的,东南亚本土主机厂。这家企业的存在,在某种意义上堪称马来西亚这个国家,在上世纪八九十年代,曾经锐意进取奋发向上的象征。

其于马来西亚著名政治家马哈蒂尔所倡导,并于1983年经马来西亚国家内阁批准正式成立。在20世纪90年代,一度被东南亚国家视为地区工业化的骄傲,并且在与日本汽车的竞争中,一度打得互有胜负。

1996年,宝腾汽车甚至收购了英国著名跑车品牌路特斯80%的股份。

在2012年的私有化进程中,其被马来西亚DRB-HICOM集团收购,成为其旗下全资子公司。随着以控股当地主机厂的方式进入其市场,可以说是吉利控股集团,为中国车企出海探索出的路径之一。

大举入股宝腾汽车以后,吉利向宝腾方面输入了大量的技术,推动其在整车设计能力与研发能力上实现飞跃。同时,宝腾位于马来西亚本土的生产中心,在引入中国企业管理模式后,产能和产品质量均有显著提高。

吉利缤悦换皮的宝腾X50,在大马卖的相当不错。千万不要怀疑这些在刀山火海里“卷”过来的国产车,到底有多能打

基于吉利缤越打造的宝腾X50,以及以吉利博越为基础设计的宝腾X70,在2020年投入量产以后,迅速在马来西亚市场内形成口碑,市场占有量逐渐攀升到马国第二。2021年,其在大马境内的市场占有率仅次于马来西亚本土合资主机厂北鹿大(Perodua,马国本土企业与大发汽车、三井株式会社的合资企业),年销约11.2万辆。日本品牌,如丰田、本田、三菱、日产、马自达,分别位列第三至第七位。

吉利模式的另一个好处在于,通过控股的方式,吉利汽车得以输出自身的优势技术,结合路特斯的优秀基因,打造出了路特斯Eletre这款高性能纯电Hyper SUV。

紧随其后的,是长城汽车。

2020年2月17日,长城汽车和通用汽车共同宣布,将由长城汽车方面出资将收购通用汽车位于泰国罗勇府的制造中心。对于长城汽车而言,这是其继俄罗斯图拉以及印度塔里冈工厂之后,其在海外的第三座、全球第十一座全工艺整车生产中心。

罗勇府生产中心原属通用旗下,长安汽车接手后,仍将以生产皮卡为主

长城方面表示,其将通过泰国工厂进一步开拓东盟汽车市场,深化全球化战略布局。

罗勇府汽车制造工厂曾经是通用汽车在东南亚地区的生产和制造中心,于2000年投产,占地面积81.81万平方米,最大年产能为13.5万台整车。此前其主要产品为通用旗下雪佛兰品牌的SUV和皮卡,以开拓者以及科罗拉多车型为主。

值得一提的是,该中心之所以有资格被定义为“全工艺”,乃是因为2011年的时候,通用方面为其配套了一座发动机工厂。截至目前,该工厂已产出约40万台各种规格的发动机,主要包括2.5L和2.8L涡轮增压4缸柴油发动机。四分之一在泰国本土销售,四分之三则用于出口。

剧变随时可能发生

必须要承认的是,中国车企在燃油车时代,尽管通过上世纪80年代中期开始二十年追赶,努力跟上了时代,但毕竟只是个亦步亦趋的跟随者。

二十年前,我们充其量只能做点“有限创新”

纵观东南亚汽车市场,虽然国内企业通过披“英国马夹”、控股等方式,逐渐在地区内站稳了脚跟。但这个市场,仍旧是日本企业的。而即便是近年来,日本品牌在部分市场,如越南等,遭到了强有力地挑战,但那也是韩国汽车带来的挑战。

但中国车企也不是没有颠覆整个局面的能力,因为我们在纯电汽车领域,具有重大优势——大到了一旦市场迈过新能源临界点,纯电汽车开始和国内一样的速率渗透,则完全可以将日韩品牌“拉一起A了”。

杀入“汽车的老家”,得到德国车评人以及媒体不吝褒美的蔚来ET7

中韩猛攻日本汽车的大本营-东南亚市场,霓虹君很头疼。

泰国汽车媒体AutoLiv在2022年末曾发布过一组统计数据:2022年1~10,来自中国的汽车品牌,包括长城与上汽MG,合计分享了泰国纯电汽车市场约73%的份额,遥遥领先欧美品牌。而日本品牌的占有率,还不足1%。

对于上述如此悬殊的表现,泰国媒体方面称之为“看不懂”。同时,也对中国汽车品牌在纯电方面的实力,表示了认可。

在同一个时期,印尼汽车制造商协会也发布了一组数据:

1-10月份,来自中国的汽车品牌五菱宏光,凭一己之力打下了印尼纯电汽车市场份额的73%。总算韩国品牌,比如现代旗下的电动汽车,在印尼当地的市场表现得还算“可以”,抢占下了余下份额的26%。

五菱车Air EV得到了印尼消费者的好评

中韩两家,合计占了印尼纯电汽车市场份额的99%。而在燃油市场内堪称只手遮天的日系,市占率竟然是“未统计到”。

当然,这种现状并非日系品牌真的“做错”了什么。毕竟站在汽车产业旧秩序的视角,丰田等也算得上仅次于德国大众的,在纯电汽车领域初步构筑起产品矩阵的传统燃油车企。但现实就是,中国企业在这一方面进展太快了,而且早早掀起了,将各项配置都往极致去“卷”的潮流。

而反观日本企业,现阶段不但纯电汽车产能低、交车慢,而且在很多方面还没摸索完善,且定价也颇有问题。例如已经在泰国等地发售的日产聆风以及丰田bZ4X,其售价根据不同配置,比中国品牌同类产品高了10%~30%。

外号“验证码”的bZ4X,目前在全球的市场反馈都不理想

尽管日系主机厂在东南亚苦心经营几十年,可以说是在当地消费者心中树立起了非常高的口碑。比如柬埔寨等国,就非常痴迷于雷克萨斯等日系中高档汽车。但考虑到,东南亚地区的经济发展较本世纪初已显著降速,消费者普遍对价格敏感。在价格便宜近30%,且性能更高质量也不差配置还高的中国车面前,又有多少人能不高呼“真香”呢?

更何况,尽管东南亚普遍存在电价高的问题,但毕竟全年最低温度也有近20℃,不存在低温导致的动力电池性能下降问题。且电价虽高,纯电汽车综合能耗成本,仍旧是显著低于燃油车的。

据泰国媒体不久前的报道,上海电气集团旗下昂华(上海)自动化工程股份有限公司,已选择泰国东部经济走廊作为其首个海外生产基地,此举意在尽可能靠近上汽MG电动汽车生产电池。

上汽集团已经下定决心,加速其东南亚市场的纯电化进程。新的东南亚特供纯电汽车,将在智能化上看齐国内产品,且针对当地消费者需求进行对应的调整。

要推广纯电汽车,充电站也是必不可少的。图为泰国街头新出现的充电桩设施。而正在补能的,是一台欧拉——另一个突入东南亚的自主品牌

比亚迪同样也在加速其东南亚战略。

去年9月份,比亚迪宣布将在泰国罗勇府,距离长城汽车收购的前通用工厂不远的地方,建设一座年产能15万辆的电动汽车装配厂,最快将在2024年起运营。同时,其越南项目也在积极推进中。

索安对自己的新车,爱不释手。

那台MG RX5让他特别满意之处在于,指针和中央大液晶的组合式多功能仪表盘,以及中控的大尺寸多功能液晶屏,外加效果挺不错的环绕式音响系统。

用他的话来说就是:配置上比日本牌子大方多了,动力方面也还不赖。

但一直到2020年初,笔者打算离职回国的时候,才找了个合适的机会,给他捅开了“英国皮的中国车”的那层窗户纸。

对此,索安只是略微愣了一下,表示了不以为然。

算得上柬埔寨国民车的普锐斯,可见其内饰,这还是比较新款的。哪怕以2018年的视角,也实在太简陋了一些

经过了半年多的驾驶,从内饰的各种细节到动力方面,他没发现什么问题。只不过,他感叹于“中国现在居然能造这种好东西”。

与柬埔寨和越南的同事交流期间,我知晓了一些,中国制造品在东南亚的旧事。

在这一轮即将掀起的,中国新能源汽车狂潮之前,本世纪初在东南亚地区,也曾有过一场中国摩托车的大潮。

自1999年起,中国产的摩托车,开始进军东南亚。而头一站,便是越南。

在越南这片,原本是日本摩托车的天下,中国品牌抢夺市场的办法便是价格战。简单粗暴,但是有效。仅仅两年时间,通过不惜血本的价格战,中国品牌摩托车在越南的市场占有率,一度冲高到八成规模。在当时,被打懵的日本车企连同日本学者,还给这一现象起了个专有名词——中国冲击。

越南晚高峰期的摩托车大潮。实际上中南半岛乃至东南亚诸国,都是摩特车消费大国

但中国摩托在越南的辉煌,仅仅昙花一现。从2001年末开始,在“血洗”了日本品牌以后,几家大的摩托车厂开始了疯狂内卷。

打日本车的价格战非常凶猛,而打自己人的,又是加倍凶猛。很快,一辆摩托车的利润已经降为仅五十多元人民币,已经几乎无利润可言。

然而,改革开放早期,中国摩托车的换代升级本身,就是仰赖于日本企业提供的技术。但在上世纪末,日本摩托普遍已经运用了新一代技术,而国内企业只是普及了上一代技术。

不但在电控、喷射技术上存在着代差,就生产质量和加工水准而言,同样也有。

仰赖于更加精确和优秀的管理手段,外加更好的制造工艺,日本在东南亚市场出售的摩托车,普遍大修周期在7年以上。但反观中国车,非但日常小毛病不断,耐久性也不如日本车。往往骑行3~4年,就会遇到重大故障必须送去大修。

摩托在东南亚,在充当交通工具的同时,往往也是生产工具。这就意味着,更加随意的使用场景,以及更严苛的日常工况。所以可靠性与耐用性是非常重要的

更何况,日本摩托车价格虽贵,但售后服务体系完善,网点众多。而中国企业初出茅庐,才一来就大打出手,甚至没有好好建设本地配套体系。

于是仅仅三四年时间,喧嚣一时的“中国冲击”就开始退潮,市场份额又逐渐被日本企业拿了回来。大约在2006年,打通政商关系的日本企业,联合越南的银行系统,推行了低首付甚至零首付的分期付款服务。于是乎,中国摩企最后那点价格优势,也变得可有可无了。

大约在2015年,日本摩托在越南乃至东南亚的市场份额,回到了全盛时期的超九成水准。而中国产摩托车,只剩下不足5%的份额,还白白留下了诸如“便宜货”“容易坏”“耗油”“动力差”等等的,一大堆的恶名。

是的,与二十年前仅仅凭着价格低贸然出海不同的是,这一次中国的汽车征战东南亚,是在确保出师,并且掌握了自己的绝学之后,才谨慎有序走出去的。多年前摩托车生产企业的惨败,早已经时过境迁。

然而在这繁花似锦、烈火烹油的时刻,保持一些冷静,去想一想自己还有什么不足,再做更充分一些的准备与布局,总归是没有错的。

戒骄戒躁,沉下心来一步一步稳稳向前,胜利就在前面

全球化的美好时代,正在逐渐走向迷途。在总体经济日渐不景气的大背景下,全球各地的汽车市场,已经显现出了衰退的迹象。值此之际,每多卖出一台中国汽车,就意味着国内车企的对手们,将会损失一台的市场份额。

然而中国车企,是到了必须走出去的时候。毕竟,国内汽车消费市场,目前已经初步出现了饱和迹象,所有企业都必须设法在更广阔的世界市场上,争取活下去并且继续壮大的机会!

这是一场事关国运,决不能失败的战斗。

【注意:文章版权归属汽车公社,严禁未经授权私自转载,否则追究法律责任,需转载请联系官方微信号:汽车公社】

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}