现如今,时间已接近11月底,于11月中旬发布财报的小米、小鹏与零跑三季度业绩已沉淀为行业分析的既定背景。市场的聚光灯锁定在最后登场的两家车企——蔚来与理想汽车。

作为本季财报的“收官”,蔚来和理想的财务表现被视作观察新造车势力竞争格局的最后一块关键拼图。这两份姗姗来迟的答卷,不仅关乎企业自身的成绩单,更承载着市场对行业风向的深层审视。

姗姗来迟者:蔚来多品牌布局显成效,理想纯电矩阵已成

11月25日,蔚来汽车发布了2025年第三季度财报,展现出多个值得关注的亮点。

本季度,蔚来实现汽车交付8.71万台,反映出其多品牌战略正逐步落地。具体来看,蔚来品牌贡献3.69万台,面向主流家庭的乐道品牌交付3.77万台,定位入门市场的萤火虫品牌则交付1.25万台。这一结构显示出蔚来正通过差异化品牌布局,覆盖不同价格区间的细分市场。

财务方面,蔚来三季度营收达217.9亿元,同比增长16.7%,环比增长14.7%,延续稳健增长。更值得关注的是盈利能力的提升:综合毛利率达13.9%,整车毛利率为14.7%,双双创下近三年新高。这背后既有规模效应带来的成本摊薄,也得益于运营效率的持续优化。

降本方面,研发成本控制尤为显著。蔚来三季度研发费用为23.9亿元,较去年同期及上季度均有明显回落。据财报说明,这主要源于组织架构优化带来的人员成本下降,以及新产品、新技术在不同开发阶段的费用波动。这一趋势反映出蔚来在扩张与效率之间正寻求更佳平衡。

尽管本季度仍录得34.8亿元净亏损,但同比收窄31.2%,环比收窄30.3%。更积极的是现金流状况的改善,三季度,蔚来现金储备达367亿元,环比增长近百亿元,并实现了正向的经营现金流与自由现金流,为企业发展提供了更坚实的财务基础。

在产品端,各品牌表现稳健。蔚来ES6累计交付突破30万台,成为中国市场30万元以上纯电车型中首个达成这一规模的车型。全新ES8在41天内交付破万,刷新40万元以上纯电车型的交付纪录。乐道L90上市86天交付达3万台,并连续三月交付过万,稳居纯电大型SUV细分市场销量榜首。firefly萤火虫品牌也已达成3万台交付,在10万级小型车市场持续“走强”,连续三个月实现环比增长。

补能网络建设方面,截至10月31日,蔚来在全球已建成3614座换电站、4801座充电站,充电桩总数达27396根。这套日益完善的体系不仅服务于现有用户,也在持续构筑品牌护城河。

展望未来,蔚来对四季度持乐观态度,预计交付量在12万至12.5万台之间,营收指引为327.6亿至340.4亿元。公司董事长兼CEO李斌在业绩会上表示:“我们对四季度实现盈利抱有信心,三季度整车毛利率已达14.7%,四季度有望进一步提升至18%左右。”

CFO曲玉进一步阐释了毛利率提升的支撑因素:从车型结构看,ES6和EC6的毛利率已超过25%,ET5、ET5T和乐道L90的毛利率介于15%至20%之间,三代ES8的毛利率也达到20%。随着ES8等高售价车型销量占比的环比提升,四季度整车毛利率预计将继续改善。

整体来看,蔚来正经历从单一品牌向多品牌、从规模优先向效率优先的转向。挑战犹存,但发展态势正逐步向好。

理想汽车的三季度“成绩单”同样备受关注。本季度,理想总交付量为9.32万辆,营业收入达274亿元,推动前三季度总营收规模达到835亿元。本季度,理想汽车毛利率为16.3%,车辆毛利率为15.5%,剔除理想MEGA召回预估成本的影响,2025年第三季度的毛利率将分别是20.4%和19.8%。

尽管面临行业周期与内部调整的双重压力,公司对第四季度仍保持稳健预期,预计交付量在10万至11万辆之间,营收指引为265亿至292亿元。

深入分析财报可见,理想汽车当前阶段处于“主动战略调整期”与“投入期”。其中,纯电领域的拓展尤为关键。随着理想i6和理想i8的推出,理想正式构建起纯电产品矩阵,完成增程与纯电双路线布局,目前两款纯电新车累计订单已突破10万台。理想汽车总裁马东辉在财报电话会上透露,公司正通过“双供应商”模式解决电池供应问题,预计明年年初理想i6的月产能将稳步提升至2万台。

在技术研发方面,理想本季度研发费用达30亿元,全年预计投入120亿元,其中AI领域投入超过60亿元。这些投入已初见成效:其VLA司机大模型采用世界模型与强化学习技术,10月月度使用率达91%。另外,董事长兼CEO李想透露了自研M100芯片的落地计划,预计2026年,搭载以M100为核心的AI系统将开始交付在产品上,为未来技术竞争奠定基础。

同时,基础设施建设持续推进:截至9月30日,全国已投入使用3420座理想超充站,配备18897个充电桩。马东辉还透露,2026年理想将采用800伏高压平台及5C超充电池,计划建成约4800座超充站,其中高速充电桩占比预计超过35%。

渠道网络方面,理想在全国157个城市拥有542家零售中心,在225个城市运营546家售后维修中心及授权钣喷中心,为后续市场拓展提供支撑。

面对当前挑战,李想在财报电话会上表示:“从今年第四季度开始,我们坚定地回到创业公司的管理模式,以应对新时代、新技术的挑战。”这一表态折射出管理层的清醒认知。他进一步展望:“过去三年理想汽车对具身智能完整系统的技术储备,让下一代产品充满信心。具身智能机器人的元年将从汽车机器人开启,千亿收入只是起步。”

从增程到纯电的双轨并行,从产品研发到AI技术、具身智能的布局,理想正在为下一阶段竞争积蓄力量,进行着一场着眼于长远的“战略深蹲”。

先行者联盟:一场效率与盈利的角逐

回望本月较早公布的三家新势力财报,一条脉络逐渐清晰:无论出身背景与技术路径如何,“盈利能力与运营效率”正成为衡量企业发展质量的新标尺。这三份先发的“成绩单”,就像三面棱镜,折射出了中国新能源汽车产业的多元化图景。

零跑汽车方面,稳健的财务表现正展现出其“成本效率”的独特优势。2025年三季度,零跑实现净利润1.5亿元,这是零跑连续第二个季度保持盈利。营收达到194.5亿元,同比大幅增长97.3%,毛利率提升至14.5%,呈现出规模与效益同步提升的发展态势。

截至三季度末,零跑现金及现金等价物达339.2亿元,当季自由现金流为38.4亿元,为后续发展提供有力支撑。

这一财务成绩建立在持续向好的交付基础上,零跑年初设定的50万台年度销量目标已于11月15日提前达成,为全年表现画上亮眼一笔。聚焦到三季度,零跑汽车总交付量为17.39万台,其中10月单月交付突破7.02万台,连续八个月位居中国新势力销量榜首。主力车型C11累计销量已近30万台,B01车型自上市次月起月销持续破万,显示出强劲的产品生命力。

零跑的“成本效率”根植于其“全域自研”战略。通过核心技术的自主研发与垂直整合,公司在供应链环节掌握了主动权,实现极致的成本控制。这种前期较重的研发投入,在形成规模效应后,已转化为竞争壁垒。

在深耕国内市场的同时,零跑的出海战略也成效尚佳。第三季度海外出口达1.74万台,1-9月累计出口3.78万台,位居新势力出海榜首。其在欧洲市场表现值得关注,在德国、意大利、法国等国家相关细分市场中位列中国新能源品牌销量前三。截至9月底,零跑国际已在全球约30个市场建立超700家销售服务网点,覆盖欧洲、亚太、南美等关键区域。

产品矩阵方面,零跑持续“补足弹药”:Lafa5于9月亮相慕尼黑车展,11月7日开启预售;旗舰车型D19于10月在上海完成全球首秀;A系列首款车型A10在广州车展亮相,以10万级定位搭载激光雷达、长续航等中高端配置。随着这些新品陆续推出,零跑将完成ABCD四大产品系列全面布局,覆盖轿车、SUV、MPV等多品类。

渠道建设同步推进,截至2025年9月30日,零跑销售服务网络覆盖292个城市,较去年新增88城,共布局866家销售门店与493家服务门店。

零跑汽车的实践表明,在新造车的中场竞争中,单纯追求技术亮点或营销声量的时代正在过去,对成本效率的精耕细作与盈利质量的执着追求,正成为企业行稳致远的关键。

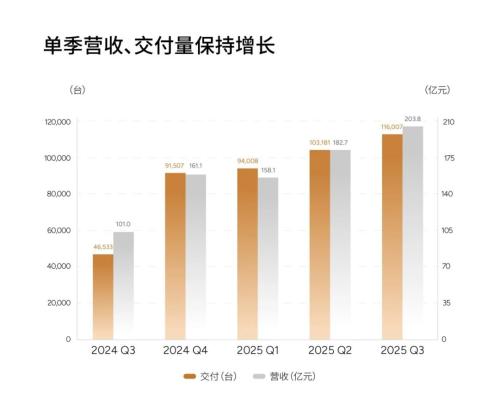

小鹏汽车三季度业绩呈现强劲增长,三季度交付新车11.60万辆,今年累计总交付量达35.52万辆。三季度总收入达203.8亿元,同比翻倍,环比增长11.5%。其中汽车销售收入为180.5亿元,同比增长105.3%,主要得益于新车型交付量提升。2025年三季度,小鹏净亏损收窄至3.8亿元,较去年同期大幅改善。

较为亮眼的是,小鹏毛利率首次突破20%,达到20.1%,同比提升4.8个百分点,可见其整体盈利能力得到改善。尽管整体毛利率优异,但汽车毛利率为13.1%,环比小幅下滑,官方解释称主要原因系产品换代所致。

全新小鹏P7于8月27日上市,上市7分钟大定突破1万台,创下品牌新车最快破万纪录。该车全系搭载三颗自研图灵AI芯片的车型,并配备与超跑类似的中置电驱布局,搭载双腔空气悬架等,在智能化与驾控体验方面的竞争力有不小提升。

值得关注的是,小鹏第三季度服务及其他收入为23.3亿元,同比增长78.1%。其中,向其他制造商提供的技术研发服务收入增长显著。小鹏汽车副董事长兼联席总裁顾宏地透露:“图灵芯片已被大众选中用于两款联合开发的B级车,并已开始向合作伙伴的预生产验证车辆供应。相关收入预计从第四季度开始小规模确认。”并进一步预计第四季度技术合作收入将与第三季度持平。

小鹏在技术研发上的持续投入为其长远发展奠定基础,三季度研发开支达24.3亿元,同比增长48.7%,主要用于支持未来增长的产品组合扩充与技术开发。在2025小鹏科技日上,小鹏汽车展示了在物理AI领域的成就及量产计划,包括第二代VLA模型、自动驾驶出租车(Robotaxi)及全新一代IRON人形机器人。何小鹏表示,这些技术将在2026年加速实现规模量产。

小鹏汽车预计四季度交付量在12.5万至13.2万辆之间,总收入预计达215亿至230亿元。2026年,小鹏计划推出3款超级电动增程产品和4款“一车双能”全新车型,其中至少3款将进入国际市场,可见其全球化深化布局。

自2024年3月小米SU7上市以来,一年多时间,小米汽车也迎来了盈利。

三季度,小米智能电动汽车及AI创新业务收入达290亿元,创历史新高,同比增长199.2%,在集团总收入中占比提升至25.6%。其中,智能电动汽车收入为283亿元,占智能电动汽车及AI等创新业务总收入的98%,环比增长37%。官方称主要原因在于交付量和平均售价的同步提升。

最引人注目的是,小米智能电动汽车及AI创新业务部分在本季度实现了7亿元的经营收益,首次实现单季盈利。交付方面,小米汽车三季度交付新车10.88万辆,环比增长33.8%,表现强劲。

同时,汽车业务毛利率由去年同期的17.1%攀升至25.5%,高于行业平均水平,据小米财报,毛利率提升主要得益于核心零部件成本下降、单位制造成本降低以及高端车型SU7 Ultra交付带来的产品结构改善。

随着2025年35万台销量目标即将达成,小米汽车正迎来新发展阶段。小米集团总裁卢伟冰预计,公司将在11月内基本能完成年初制定的35万交付目标。展望2026年,小米汽车交付规模将持续增长,但也面临新挑战。卢伟冰预判称,小米汽车毛利率水平可能较今年有一定下降,并进一步将主要原因归为两点:一是针对汽车购置税补贴政策,小米积极为消费者提供补贴措施;二是受汽车行业竞争日趋激烈影响。

小米汽车的盈利突破,一定程度上源自于“生态效率”的赋能。其独特的“人车家全生态”战略,实现了传统车企难以企及的低获客成本与高用户转化率。庞大的小米生态用户基础为汽车业务提供天然潜在客户池,而广泛的线下门店网络构成独特体验与销售渠道。这种生态协同效应,不仅在营销环节创造效率优势,更在供应链管理、技术共享等方面形成独特竞争力。

结语

随着三季度财报的落幕,新造车的故事也换了个讲法。市场的焦点,从追逐炫目的销量数字,转向了审视报表上的利润和现金流。蔚来的多品牌、理想的纯电转型、零跑的自研成本、小鹏的技术输出、小米的生态赋能——路径虽然各异,但目标一致:不仅要卖得动车,更要赚得到钱。

这场三季度“大考”表明,行业的竞争早已进入更复杂、更考验综合实力的下半场。短期内的交付量排名不再是唯一的胜负手,如何构建一个健康、可持续的商业模式,才是通往未来的门票,真正扎实的基本功,将决定谁能在漫长的赛跑中笑到最后。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}