站在2025年岁末回望,中国汽车行业正站在历史的关键拐点。

2025年中国车市走出了一条“前低中高后平”的坚韧曲线,最终以创纪录的产销数据收官,彰显出强大的市场韧性。

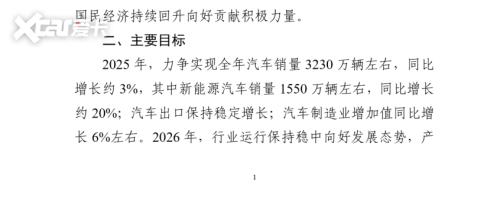

从《汽车行业稳增长工作方案》设定的3230万辆年度目标,到中汽协的统计,1-11月我国汽车产销累计完成3123.1万辆和3112.7万辆,同比分别增长11.9%和11.4%,产销量双双刷新历史纪录,96%中国汽车市场以的目标完成率,也向世界展示了全球最大汽车消费市场的韧性与活力。

而这一年,行业也经历了从"价格战"得硝烟到"价值战"觉醒的蜕变,见证了新势力与传统车企的权力交接,更在全球汽车产业变革中刻下了"中国坐标"。

销量目标超额完成的含金量与结构变革

工业和信息化部等八部门联合印发的《汽车行业稳增长工作方案(2025-2026年)》为行业锚定了明确方向。截至11月底,全国汽车累计销量达3123.1万辆,完成全年3230万辆目标的96%,提前锁定"稳增长"阶段性成果。新能源汽车表现更为亮眼,1-11月销量接近1500万辆,逼近1550万辆的年度目标,渗透率从2024年的35%跃升至接近突破50%,10、11月新能源销量更是连续突破50%大关。这组数据背后,是自主品牌与新能源势力的双重崛起,更是中国汽车产业转型升级的生动写照。

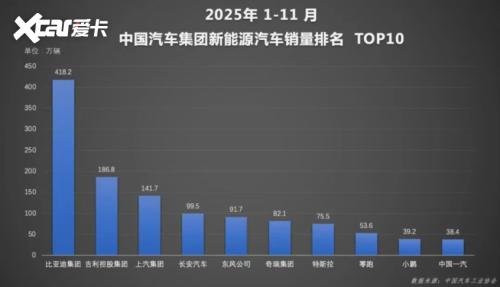

从企业层面看,市场分化趋势愈发明显。自主三强比亚迪、上汽、吉利构成第一梯队,目标达成率均超90%,其中比亚迪以418.2万辆的累计销量基本锁定自主品牌冠军。零跑、小鹏等新势力代表则凭借灵活机制与创新产品实现"弯道超车",零跑1-11月完成53.6万辆,提前撞线全年目标。与之形成鲜明对比的是,部分传统车企面临转型阵痛,广汽等企业目标达成率刚过60%,暴露出在新能源赛道上的滞后性。

这种分化印证了行业共识:中国汽车市场的游戏规则已从"普惠式增长"转向"结构性淘汰"。乘联会数据显示,2025年新能源销量TOP10企业中,自主品牌占据超6成。曾经主导市场的合资品牌普遍陷入增长瓶颈,大众、丰田等巨头在华销量同比下滑,市场份额持续萎缩。这种结构性变革,本质上是技术革命与消费升级共同作用的结果。

新旧势力洗牌,多维战场重构

1、新势力的"城头变幻"

2025年的新势力赛道上演了"你方唱罢我登场"的精彩戏码。零跑汽车以其全域自研的技术路线与"高性价比+智能化"的产品矩阵为完成目标立下大功。C系列车型凭借8295芯片+激光雷达的智能配置,将高阶辅助驾驶门槛拉低至15万元区间,精准击中年轻消费者的核心需求。小鹏汽车则凭借智能化标签实现35万辆目标,MONA M03等爆款车型验证了"科技平权"的市场号召力,城市NGP功能落地让智能驾驶不再是豪华车专属。

反观曾经的"新势力一哥"理想汽车,在向纯电转型中遭遇阵痛。尽管理想i6和i8两款纯电SUV累计订单突破10万辆,但多个月份交付量下滑暴露出单一产品路线的脆弱性。李想坦言:"纯电赛道高手很多,想达到目标肯定不容易。"这种"一哥"易主的戏码,折射出新势力竞争的残酷本质——在技术迭代加速的背景下,任何领先优势都可能转瞬即逝。正如零跑董事长朱江明所言:"新势力有一时的领先,也有你追我赶。现在不代表永远。"

2、传统车企"大象转身"加速度

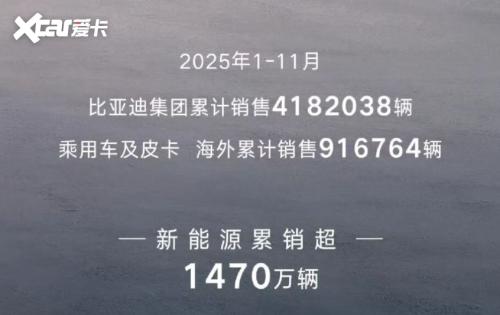

面对新势力的猛烈攻势,传统车企展现出惊人的转型决心。比亚迪通过"王朝+海洋+腾势+仰望"的多品牌矩阵,构建起覆盖10万-100万元价格带的完整产品体系。418万辆的销量背后,是其垂直整合模式的强大生命力——从刀片电池到DM-i混动系统,从IGBT芯片到智能驾驶算法,全产业链布局让比亚迪拥有了成本控制与技术迭代的双重优势。王传福股东大会上强调:"比亚迪要做未来的中国丰田,更是要做世界的比亚迪"。

上汽集团则上演了"合资反哺自主"的逆袭剧本。通过与华为合作的尚界品牌、独立运营的高端品牌智己,上汽彻底摆脱了对合资的依赖。11月自主品牌销量达31.6万辆,同比增长9.5%,占总销量的64%。其中,智己LS6凭借"20万级最强智驾"的定位成为爆款,全新MG4累计大定突破6万辆,在欧洲市场持续热销。上汽集团董事长陈虹表示:"2025年是上汽自主品牌的分水岭,我们已掌握发展的主动权"。

吉利汽车通过银河、极氪等高端品牌突破向上瓶颈。银河品牌上半年销量达到54.8万辆,同比大幅增长232%,L7/L6等车型凭借"油电同价"策略抢占主流市场;极氪品牌则在今年6月达成累计下线50万台的里程碑,单车均价达到30万元,展现了吉利集团品牌高端化的具体成效。吉利集团也在传预计将2026年销量目标定为350万辆,其中新能源占比不低于60%。

3、三大央企的"攻坚战"

中国一汽、长安、东风组成的"国家队"在新能源转型中表现出强烈紧迫感。东风汽车构建"岚图+猛士+奕派"品牌矩阵,10月新能源销量同比激增42.17%,猛士M817、岚图梦想家等新车型密集投放市场。中国长安依托深蓝、阿维塔等品牌抢占中高端市场,新能源年销量突破100万辆。一汽集团则通过红旗品牌焕新实现品牌向上,红旗EH7、HS7 PHEV等车型在公务车市场表现亮眼。

尽管三家央企目标达成率仍在70%-80%区间,但其持续的资源投入与技术积累为后续发力埋下伏笔。东风汽车计划在2026年推出10款全新新能源车型,长安汽车将投资200亿元建设智能汽车产业园,一汽集团则与百度Apollo深化自动驾驶合作。正如东风汽车董事长杨青所言:"央企的责任不仅是完成销量目标,更要引领中国汽车工业的技术创新"。

从"价格绞杀"到"价值重构"

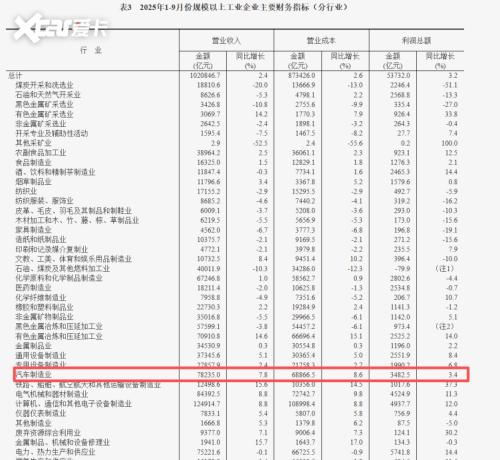

2025年,中国汽车行业的竞争格局发生了深刻变革,延续三年的价格战逐渐退潮,行业从恶性内卷转向理性竞争,价值重构成为核心主题。年初的"限时一口价""直降X万"等价格战手段席卷市场,这种无序竞争很快引发行业反思。数据显示,2025年前三季度汽车行业利润增长仅为3.4%,低于下游工业企业6%的平均水平,比亚迪、吉利等头部企业均出现“增收不增利”的现象,这种盈利压力倒逼企业重新审视竞争策略,竞争逻辑从“降价换市场”向“技术拼价值”转变。

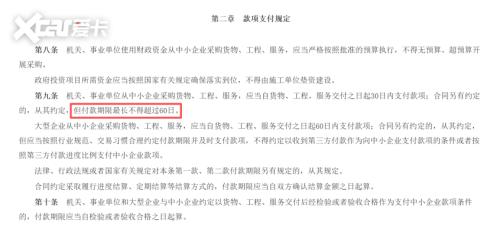

产业生态的修复成为2025年竞争重构的另一重要标志,其中“60天账期”的推行堪称里程碑事件。长期以来,汽车产业链存在严重的账期问题,部分车企拖欠供应商货款长达一年以上,导致供应链企业资金链紧张、创新投入不足,形成零和博弈的恶性循环。2025年,特斯拉、小米等新能源车企率先将付款周期缩短至60天,吉利、长安等传统车企迅速跟进,这一举措不仅修复了供应链信用体系,让供应商获得稳定现金流以投入技术研发,更推动产业从零和博弈转向生态共赢,为行业可持续发展奠定了基础。这种生态思维的转变,标志着中国汽车制造业从粗放式发展迈向精细化运营,企业开始认识到产业链的健康发展比短期利益更为重要。

而2025年更是“全民智驾元年”,“智驾平权”成为行业标尺。在"卷技术"的赛道上,车企更是呈现出差异化突围路径。比亚迪凭借刀片电池、DM-i混动等技术建立护城河,其第五代DM技术热效率达46.06%,续航里程突破2100公里。小鹏汽车押注城市NGP智能驾驶,XNGP系统已实现“不限城市、不限路线、不限路况的”全国全量开放。

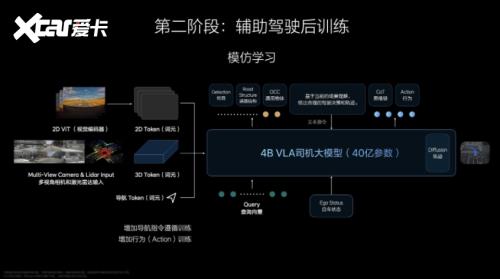

更具里程碑意义的是,VLA(视觉语言行动模型)大模型上车成为2025年智能化的核心亮点。理想、小鹏、吉利、长城等车企均发布了VLA大模型,这种多模态大模型驱动的智能体架构,通过引入思维链实现环境理解与决策推理的可解释性,模仿人类驾驶员“观察-思考-行动”的逻辑,大幅提升了复杂场景的应对能力。至此车企竞争从"硬件比拼"转向"生态对抗"。

全球化布局提速

2025年,中国汽车出口进入“新常态”,不仅在数量上连续第三年稳居全球第一,更实现了从产品贸易到产业链与技术出海的质的飞跃,成为行业增长的核心新动力。据数据统计,2025年前11个月,中国汽车出口634.6万辆,同比增长18.7%,其中新能源汽车出口231.5万辆,同比增长1倍;预计全年出口超700万辆,新能源汽车占比将超37%。这一成绩的背后,是中国汽车产业全球竞争力的全面提升,更是出海模式的深度升级。

其中奇瑞汽车以"技术出海+本地化运营"模式打开海外市场。1-10月出口突破百万辆,连续6个月单月出口超10万辆。比亚迪巴西工厂年产预计达15万辆,产品覆盖南美6国市场。欧洲市场则通过CBU整车出口+CKD散件组装模式,名爵ZS EV登顶多国新能源销量榜。上汽集团则凭借MG品牌在欧洲市场的出色表现,成为首个在欧洲年销量突破30万辆的中国车企。

这种全球化突破不仅缓解了国内竞争压力,更推动中国汽车工业从"产品输出"向"标准输出"升级。比亚迪其刀片电池技术已被丰田、马自达等企业采用.蔚来换电站模式在德国柏林落地,成为中国汽车技术标准输出的典型案例。正如奇瑞董事长尹同跃所言:"中国汽车出海不是简单的贸易输出,而是技术、品牌与文化的系统性突围。"中国汽车出口的“新常态”,本质上是全球市场对中国汽车技术、产品和服务的认可。

随着新能源汽车成为全球汽车产业转型的主流方向,中国在电池、电机、电控等核心技术领域的优势,以及完整的新能源汽车产业链,为出海提供了强大支撑。未来,海外市场将成为中国汽车企业的“必答题”,谁能提前在海外站稳脚跟,形成“国内+海外”两个市场的协同发展,谁就能在全球竞争中占据主动地位。

决战2026,谁将笑到最后?

尽管2025年中国汽车行业取得了显著成就,但仍面临诸多挑战:行业利润率偏低的问题尚未根本解决,部分企业仍处于盈利承压状态。核心技术领域如全固态电池、高端芯片等仍有短板,亟待突破;全球化过程中面临的贸易壁垒、技术标准差异等问题依然存在;智能驾驶的安全合规与监管体系仍需完善。这些挑战既是转型期的阵痛,也是推动行业高质量发展的动力。

站在岁末年初的交汇点,2026年注定是更加残酷的"决赛之年"。购置税减免政策退坡将加速市场洗牌,技术迭代速度持续加快("半年一改款"成常态),用户需求从功能满足转向情感共鸣。在这样的背景下,企业的核心竞争力将体现在三个维度:技术储备的深度(如固态电池、高阶智驾)、生态构建的能力(如车路云一体化)、全球化运营的成熟度。

技术层面,固态电池的量产应用将成为关键变量。宁德时代计划2026年实现半固态电池量产;比亚迪的固态电池研发已进入中试阶段,预计2027年装车测试。智能驾驶领域,城市NOA功能的普及将重塑用户体验,小鹏、华为等企业计划2026年实现"点到点"全场景自动驾驶。

生态构建方面,车企间的跨界合作将更加频繁。广汽与华为的"深度共创"模式已初见成效,吉利与魅族联合开发的Flyme Auto系统,实现了手机与车机的无缝连接。这种生态合作不仅提升了产品竞争力,更构建了差异化的用户体验。

正如蔚来李斌所言:"汽车行业的决赛需要5年看清轮廓,10年进入稳态。"对于当下的车企而言,或许不必急于争夺"一哥"宝座,而是要在技术、产品、服务、生态等各个领域建立不可替代的优势。毕竟,在这个"唯一可以确定的是变化"的时代,唯有持续进化才能穿越周期,成为最后的赢家。

2025年的中国汽车圈,既是一部充满戏剧性的商业史诗,更是一曲产业变革的进行曲。当价格战的硝烟散去,价值战的号角吹响,那些真正尊重用户、敬畏技术、坚守长期主义的企业,终将在历史的卷轴上写下属于自己的篇章。而对于整个中国汽车产业而言,这场变革的意义远不止于销量数字的攀升,更在于它标志着中国从"汽车大国"向"汽车强国"的坚实迈进。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}