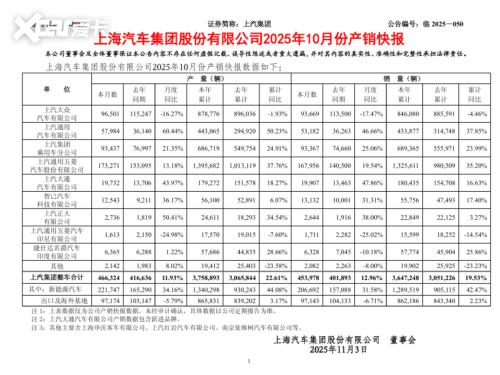

近日,上汽集团发布10月产销快报,当月销售整车45.4万辆,同比增长13%,至此实现今年以来月销量同比“十连涨”。1-10月累计批售364.7万辆,同比增长19.5%,终端零售达383.4万辆,持续领跑国内汽车行业。这一成绩得益于自主品牌、新能源、海外市场“新三驾马车”的协同发力,展现其战略转型的显著成效。

自主品牌成“压舱石”,占比突破64%

上汽自主品牌10月销量达30.6万辆,同比增长22%,1-10月累计销售235万辆,同比增长达28.3%,占公司总销量比重升至64.4%,较去年同期提升4.4个百分点。细分板块中,上汽乘用车10月销售9.3万辆,同比增25.1%,其中国内市场销量激增234.4%;上汽大通销量近2万辆,同比增长47.9%;上汽通用五菱销16.8万辆,同比增长19.5%,整体呈现“全线大涨”态势。

上汽自主品牌64.4%的销量占比,与乘联会披露的“10月自主品牌乘用车市场份额65.7%”形成精准呼应,印证中国车市已全面进入“自主主导期”。上汽的细分表现更具行业参照价值:其自主品牌实现“全谱系增长”——上汽乘用车国内市场234.4%的激增、上汽大通同比增长47.9%、上汽通用五菱19.5%的稳健增长,构建起覆盖高、中、低端市场的立体矩阵。这种“全域发力”模式,正成为头部自主车企的共同选择,与部分依赖单一价格带的品牌形成鲜明对比,预示着“全矩阵竞争力”将成为未来市场准入的核心门槛。

新能源车再创新高,爆款车型持续上扬

10月上汽新能源车销售20.7万辆,继9月后再破历史纪录,同比增长31.6%;1-10月累计销售129万辆,同比增长高达42.5%,远超行业平均水平。其中高端品牌智己汽车10月销售1.3万辆,同比增长31.3%,上汽乘用车新能源车销量3.7万辆,同比激增154.6%。此外,上汽大通、上汽通用新能源车销量同比增幅均超130%,上汽通用五菱以12.3万辆销量持续巩固细分市场优势。

而这一增幅也印证新能源已从“可选赛道”变为“必争战场”。其增长逻辑呈现两大行业共性:第一,技术平民化破局。智己LS6的“超级增程”技术等的应用,与鸿蒙智行成交均价形成高低搭配,说明技术创新已覆盖全价格带,“技术平权”成为行业共识。第二,全链条协同发力。从上汽大通133%的新能源增幅到上汽通用五菱12.3万辆的基盘销量,展现出自主车企“高端突破+下沉巩固”的立体布局,这种全矩阵发力模式正在替代单一车型依赖。

海外逆势增长,MG在欧洲大放异彩

面对全球市场挑战,上汽海外业务稳步上扬,1-10月累计销售86.2万辆,同比增长2.2%。作为欧洲市场销量最高的中国品牌,上汽MG今年在欧洲累计交付25万辆,同比增长超20%。其中,英国市场9月销量达1.4万辆,同比增长62.7%;法国市场销量突破2万辆,同比增长54.1%,累计销量迈过10万辆大关;瑞士市场更是实现645%的爆发式增长。

这种转型体现在两个关键突破:其一,技术适配能力,MG Hybrid+家族凭借混动系统实现322%增幅,证明贴合海外市场需求的技术创新比低价策略更有效;其二,品牌认知升级,MG在法、意等国的销量突破,打破了中国车“低端标签”,为后续自主高端品牌出海奠定基础。

编辑点评:

上汽的表现为行业提供三重启示:一是必须完成“合资依赖”到“自主造血”的动能切换,64.4%的自主占比就是转型底气;二是新能源竞争已进入“技术量产能力”比拼阶段,单纯依赖政策红利的时代终结;三是全球化需要“区域深耕”,欧洲等成熟市场的突破价值远超增量市场的规模扩张。随着新能源购置税政策窗口期临近,具备技术储备与全球布局能力的企业,将在四季度冲刺中持续领跑。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}