哈拉雷,2026年3月3日—非洲最大、全球第四大锂生产国津巴布韦今日正式宣布,即日起无限期暂停所有原始锂矿石及锂精矿的出口。禁令不仅覆盖新签订单,甚至追溯至正在运输途中的在途货物。停留于贝拉港(Beira)等待装船的数万吨精矿已面临法律确权风险,全球动力电池产业链随之进入高度警戒状态。

政策背景:从「2027预告」到「2026遭遇战」

市场此前普遍预期津巴布韦将于2027年方才实施精矿出口禁令,为跨国车企预留充裕的原材料部署窗口。津矿业部此番提前出手,打乱了所有主要矿贸商的战略布局。津方官方声明称,此举旨在打击「矿产流失与洗钱行为」;分析人士则指出,实质动因在于以物理封锁手段,迫使华友钴业、中矿资源等中资矿业巨头加速推进本土碳酸锂及硫酸锂精炼工厂的投产进程。

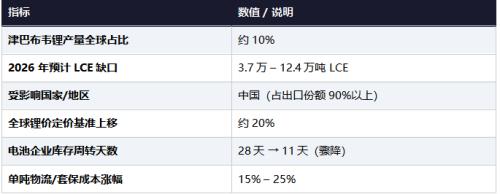

核心数据速览

注:表格数据综合自Fastmarkets、SMM、Fitch BMI(2026年2–3月)及公开市场资料。

产业链冲击:中资电池巨头进入「战时状态」

据相关分析,中国企业占据津巴布韦锂出口份额90%以上,华友钴业、中矿资源等深度布局当地的矿业集团正面临紧迫的物流调配压力。广州期货交易所(GFEX)锂期货合约当日触及跌停,反映出市场对「资源地精炼」成本模型重塑的剧烈恐慌。更为棘手的是,禁令追溯至在途货物,部分已支付货款的精矿正变相成为「死资产」,令相关企业资金链承压。

直接影响包括:

•全球动力电池企业平均锂精矿库存周转天数已从28天骤降至11天;

•单吨碳酸锂的物流成本及套期保值成本预计上涨15%–25%;

•低成本矿源(南美、澳洲)已无闲置产能,缺口须由高成本中国云母提锂补齐,全球锂价定价基准被动上移约20%;

•75kWh电池包纯电SUV单车成本有望增加数百美元,冲击2026年平价电动车计划。

区域回响:能源安全观的分化

这一禁令在不同区域引发了截然不同的战略反应。海湾国家(GCC)方面,以沙特NEOM为代表的未来城市项目将其视为「本土化转型」的参照范本,正考虑强化国内「光储充一体化」政策,将能源主权从石油贸易延伸至矿产加工领域。欧美方面,正在苦力构建「非中供应链」的跨国车企发现,其供应链脆弱性再度暴露——津巴布韦禁令变相推高了全球电池包落地成本,使众多品牌2026年平价电动车战略面临重大挑战。

战略研判:2026年,资源民族主义的巅峰年

有分析认为,若说2025年刚果(金)钴配额制是一次预演,津巴布韦2026年3月的锂禁令则标志着资源国争夺产业链价值的正式开火。资源国已不再满足于单纯的「卖矿赚钱」,而是要强行切入汽车产业链的核心价值节点。谁能率先在资源地完成从「挖矿」到「精炼」的身份转换,谁就将掌握新能源下半场的定价权。比亚迪、特斯拉及蔚来等布局中东及非洲市场的主要品牌,正面临一场关于「在地化溢价」的生存博弈。

*本新闻稿基于行业分析数据及公开资料整理,仅供媒体报道及学术研究参考使用。相关数据如有更新,以官方最新公告为准。

——END——

《2025中国主要出海车企海外产业布局图》推荐,欢迎扫码购买高清大图!

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}