10月,极星汽车关闭了位于上海前滩L+Plaza的直营门店。这是其在中国的最后一家直营店。至此,这个一度被视为“车圈富二代”的北欧电动车品牌,基本告别了在中国市场的实体渠道。

尽管极星中国在回应中强调“业务正常运转”,但现实是,从北京、广州到杭州再到上海等城市,极星门店已陆续撤离,线上成为其在中国销售的最后阵地。

这一转变,不仅是极星在华战略收缩的缩影,也折射出其自2017年成立以来,始终未能在中国这一全球最大新能源市场站稳脚跟的尴尬现实。

极星,败走中国

极星可谓“含着金钥匙出生”。2017年,由沃尔沃与吉利联合打造,定位高性能电动品牌,总部设在瑞典哥德堡。

彼时,新能源汽车市场方兴未艾,特斯拉正在全球掀起电动化浪潮,传统车企纷纷布局电动化转型。在中国市场,蔚来、小鹏、理想等造车新势力也才刚起步。最初,极星的出现被视为传统汽车巨头应对电动化趋势的代表之一——它既有沃尔沃的技术积淀和品牌背书,又能依托吉利的产业链优势和制造能力,还拥有独立品牌运作的灵活性。

2019年,极星发布首款纯电车型极星2,并在成都建立生产基地。同年10月,全球首家极星空间在北京侨福芳草地开业。这年,极星开启中国市场征程。然而,起步虽高,极星却未能将资源优势转化为市场胜势。

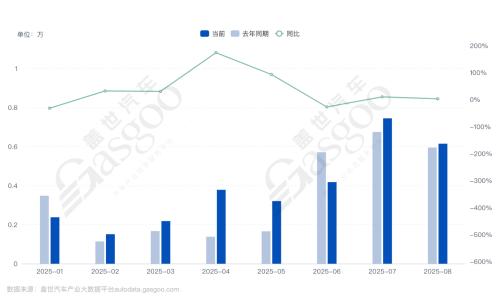

极星汽车2025年1-8月销量

2025年上半年,极星在中国市场销量较为惨淡。中国区员工也从320人裁至年初的80余人,业务几近停摆。盖世汽车产业大数据显示,极星1-8月销量为3.1万辆,同比增长11.1%,主要以出口为主。

回溯至2023年,极星全球销量为5.46万辆,未能完成6万辆的目标;其中中国市场销量仅约1100辆,与其产能规模形成巨大反差。可以说,极星在中国市场“起了大早,赶了晚集”。

其困境背后,战略摇摆、资源分散与持续的运营收缩是主因。一方面,极星虽由吉利与沃尔沃共同支持,但总部始终位于瑞典,战略重心长期偏向欧洲及海外市场。在产品定价上,极星也反复横跳——从145万元的极星1,到29.98万元的极星2,再到近80万元的极星3,价格区间跨度极大,导致品牌认知模糊,消费者难以建立清晰定位。现在售车型只剩下2、3、4三款产品。

另一方面,运营层面的收缩更为明显。2024年,市场传出极星科技(中国)计划进一步裁员并调整生产的消息。

尽管官方回应称部分信息“不属实”,并确认正筹备整合多项职能的南京新总部,但同时也承认,因总部迁移涉及“组织架构调整”及“相关人员变动”,且成都工厂的关停与生产转移至重庆等举措,实为“此前企业布局规划调整的一部分”。

加之,吉利与沃尔沃各自拥有完整的电动化布局,如吉利旗下有极氪、领克、银河系列等,沃尔沃也推出XC系列电动车型等,资源并未集中向极星倾斜。在中国区8年内更换7位CEO,决策权高度集中于瑞典总部的管理结构下,极星既未形成差异化优势,也未建立起稳定的渠道与用户信任。

在竞争白热化的中国新能源市场中,极星一系列运营改革能否重振销量,至今仍需画上一个问号。

全球市场,也不乐观

不惟中国市场,极星在全球的表现同样难言乐观。尽管2025年上半年其在全球市场销量同比增长51%,但规模仅3万辆,较两年前变化不大。放在全球电动车格局中看,这一成绩仍显乏力。

与头部品牌相比,极星的销量规模相形见绌。特斯拉年销早已突破百万,比亚迪更是凭借全产业链与多价格带产品实现全球领先。即便是同为吉利旗下的领克,在欧洲也凭借订阅制等模式打开市场,出口销量持续上涨。今年上半年,特斯拉全球销量在70万辆规模,比亚迪更是突破200万辆。聚焦于中国市场的“蔚小理”等,上半年销量也都在10万辆以上。

反观极星,2024年全球累计销量不到5万辆,且长期处于亏损状态。2020至2024年间累计亏损达51亿美元,2024年单年亏损20亿美元,相当于每卖一辆车亏4.5万美元。今年上半年,极星净亏损从去年同期的5.44亿美元增至11.93亿美元。

资本市场同样反映出对其信心的流失。极星于2022年登陆纳斯达克,市值一度冲高至280亿美元,但两年后已跌去超90%,仅剩约19亿美元,股价长期在1美元退市边缘徘徊。截至2024年底,其净资产为-33.29亿美元,负债率高达182%,财务状况严峻。

为应对困境,极星已采取多项措施:包括裁员、收缩中国业务、寻求融资等。2025年6月,吉利控股集团董事长李书福通过PSD Investment注资2亿美元“续命”。但同时,沃尔沃大幅减持,持股比例从18%降至16%。

可见对极星,吉利控股尚保持支持态度。吉利控股集团副董事长李东辉在一份声明中表示,“吉利控股集团将继续支持极星的发展和战略实施,包括与极星合作,以获得额外的股权和债务融资。”

极星试图转向“直营+线上”的轻资产模式,并将战略重心转向利润更丰厚的欧洲市场。今年初,新任首席执行官也曾表示,极星需要更长的时间才能盈利,并推迟了向更多国家扩张的计划。

极星今年初更新后的商业计划是,未来三年汽车销量的复合增长率或将在30%至50%之间,2025年调整后的核心利润或将为正值。

然而,这些举措能否奏效仍存疑问。有分析指出,极星若不能放下“豪华”身段、推出更具性价比的车型,并聚焦于仍有增长潜力的欧洲市场,其全球之路仍将充满挑战。

从高调出世到收缩退守,极星的经历成为新能源汽车行业竞争残酷性的生动注脚。其败走中国,不仅是战略摇摆与资源分散的结果,也揭示出全球化品牌在本地化落地时的艰难平衡。眼下,极星将希望寄托于欧洲基本盘与轻资产转型,但在电动车行业淘汰赛加剧的今天,留给它的时间已然不多。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}