汽车信息网4月15日讯日前,天能股份发布2021年年度报告。报告显示,公司全年实现营业收入387.16亿元,同比增长10.30%,但是净利润表现不及预期,产品的原材料大幅上涨成为最大掣肘因素。

产能过剩风险加大,锂电投资需回归理性

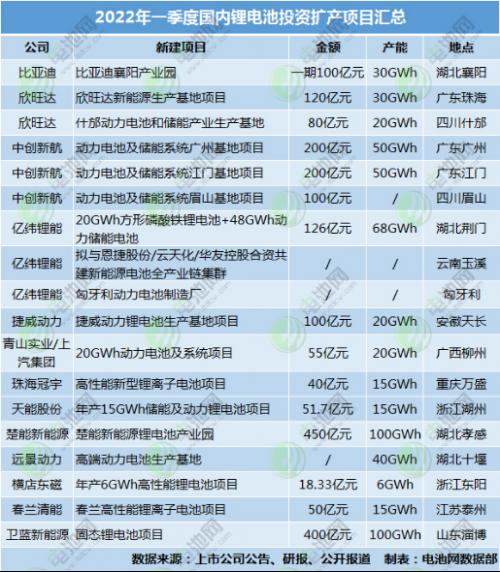

回顾过去一年的全球锂电行业,投资热度虽然有所缓和,但仍旧有大量资金涌入这个板块,产能过剩风险已现端倪。

(2022年一季度国内锂电池投资扩产项目汇总)

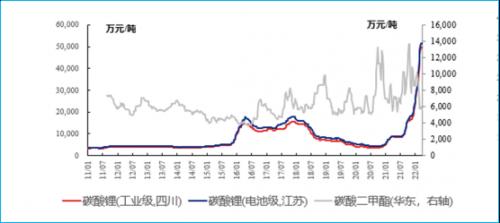

纵观近两年锂电市场,涨价是制约行业发展的关键因素。在上游的成本端,大宗商品价格居高不下,短短一年的时间,碳酸锂的价格从2021年初的5.46万元/吨涨到了2022年3月的51.65万元/吨,持续大涨的原材料价格造成电池成本大幅提升,下游电池厂商的成本压力非常大。全球电动车产业的超高景气,以及澳矿出清+南美盐湖投产推迟带来的供给弹性缺失固然是导致原材料价格水涨船高的客观原因,但是也不可忽视其中“投机力量”的介入,人为推高原材料价格,迫使下游厂商“买单”。

本轮锂价周期始于2020三季度,目前仍处于上涨阶段。

(供需关系主导锂价走势,20Q3后新能源需求主导锂价大幅快速上行)

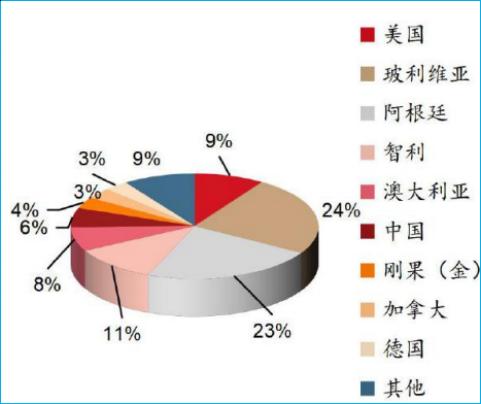

随着锂矿价格的一路飙升,矿产商也开始扩产,全球矿石提锂方面,主要可见增量包括泰利森增产,Altura、Wodgina复产,inniss投产,全球盐湖提锂方面,海外主要增量包括SQM、Livent、Olaroz等扩产。

国内来看,多家上市公司加大锂矿资源开采。江特电机日前公告称,公司在宜春地区拥有锂瓷石矿2处采矿权和5处探矿权,合计持有或控制的锂矿资源量1亿吨以上,并拟与全资子公司江西江特矿业发展有限公司投资20亿元,新建年产300万吨锂矿采选及年产2万吨锂盐项目,加快宜春锂云母矿石资源的开发。此外,包括赣锋锂业、天齐锂业、盐湖股份、永兴材料、雅化集团等上游企业也在加紧国内锂资源的开发布局。

(2020年全球锂资源分布)

国轩高科董事长李缜表示,未来几年,随着宜春锂云母项目的快速推进,青海卤水提锂能力的提升,四川锂辉石资源的开采,以及电池回收技术的进步,进口锂资源的需求量将大幅减少,长期看有过剩风险。短期来看,锂资源的供给仍然维持短缺,锂价高位震荡,但是从长期来看随着锂资源的扩产,有望缓解锂价上行带来的不利影响,此外,叠加技术进步带来的降本增效有利于电池企业的利润修复。最大的风险在于技术路线,目前,新能源领域技术研发百舸争流,各种可能的技术路线都在积极探索中,例如钠离子电池技术、氢燃料电池技术等等,一旦技术替代出现或技术路线切换,天量锂电投资、锂矿投资找谁去哭?

天能股份稳中求进,长期投资价值凸显

天能股份发展定位是做实铅酸基本盘,做强锂电成长盘,做大储能、氢燃料电池等新兴产业的发展策略。

2021年,天能股份实现电动轻型车铅蓄动力电池销售323.47亿元,同比上涨11.30%。基于目前的技术、渠道、品牌等优势,天能股份的铅蓄电池业务仍将保持稳步增长。

(天能股份是国内主流电动轻型车动力电池核心供应商)

锂电业务是天能股份正在布局的第二增长极。受正负极材料和电解液价格的大幅度上涨影响,2021年天能股份锂电业务销售收入9.97亿元,同比下降2.35%。

从投资布局看,天能股份在锂电方面投资逐步发力,2021年投资约40亿元,建设锂电产能10Gwh,2022年又将投资51.7亿元新建15Gwh的储能及动力锂电池项目。预计伴随着锂电产能的稳步释放,天能股份锂电业务的增长有望快速提升。

发力黄金赛道,天能股份未来可期

年报显示,天能股份在报告期内储能及备用业务完成销售收入4883.83万元,较去年同期增长29.66%。3月26日,天能与国家电网湖州供电公司签署战略合作协议,双方将开启在储能、微电网、能源服务、技术研发、电力施工等能源相关领域的全方位合作。

与储能业务同步提升的还有氢能,2021年天能股份在氢能业务上重点实现了产业化落地,与南京金龙、徐工集团、吉利汽车等厂商签订战略合作协议,其中与南京金龙合作的开沃客车及与吉利汽车合作的远程牌客车上榜工信部产品目录。

(天能氢燃料电池城市客车)

还有一个更值得关注的是天能集团的电池回收循环利用业务,目前,天能集团不断加大该领域的投资,已经进入行业梯队前三位置。

当前,天能股份其动态市盈率仅为21倍左右,相比一些年收入下滑、利润亏损、市值却反而达到几百亿的新能源上市公司,天能股份正处在价值洼地,其黄金赛道业务板块,已经引起越秀产业基金等众多投资基金的关注。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}